Opublikowano: 5 sierpnia 2022

Ubezpieczenia na życie od Avivy właśnie znikają z rynku. Co to oznacza dla obecnych klientów? Na czym polega ubezpieczenie ochronno-oszczędnościowe Aviva i czy są dla niego jakieś alternatywy? Wyjaśniamy!

Spis treści

Ubezpieczenia na życie od Avivy właśnie znikają z rynku. Dotychczasowi klienci nie mają się jednak czym martwić – po fuzji towarzystwa ubezpieczeniowego z Allianz ich polisy wciąż działają. Przypominamy, na czym polega najpopularniejszy produkt ochronno-oszczędnościowy tej marki Aviva Nowa Perspektywa i szukamy dla niego alternatywy.

Aviva Nowa Perspektywa – co obejmuje?

Indywidualne ubezpieczenia na życie to główna kategoria produktów ubezpieczeniowych oferowanych przez Avivę. Elastyczna oferta sprawiła, że marka zyskała setki tysięcy klientów, którzy zdecydowali się m.in. na grupowe ubezpieczenia, indywidualne, czy ubezpieczenia majątkowe.

W ramach produktu Nowa Perspektywa towarzystwo ubezpieczeniowe nie tylko chroni życie i zdrowie swoich klientów, ale również – a może przede wszystkim – umożliwia długoterminowe gromadzenie kapitału na przyszłość, np. na emeryturę, czy pieniądze dla wkraczającego w dorosłość dziecka.

Ochrona z tytułu umowy głównej

W ramach umowy głównej klient może ubezpieczyć się na wypadek śmierci i tym samym zapewnić swojej rodzinie pieniądze w trudnej sytuacji. Umowę zawiera się na czas nieokreślony – jest to więc typowa długoterminowa polisa.

W przypadku śmierci ubezpieczonego towarzystwo ubezpieczeniowe wypłaca sumę ubezpieczenia w wysokości 103% wartości środków zgromadzonych na rachunku podstawowym.

Co ważne:

- W przypadku, gdy ubezpieczony zgromadził pieniądze na rachunkach dedykowanych, te również trafią do bliskich.

- W przypadku nieopłacenia składek lub zalegania z innymi opłatami wypłacona kwota będzie pomniejszona o należności.

Do tej pory ochroną mógł zostać objęty każdy, kto jest pełnoletni i nie ukończył 61 lat. Podczas zawierania umowy klient był proszony o udzielenie odpowiedzi na pytania dotyczące jego stanu zdrowia, stylu życia, sytuacji finansowej. Jeśli zachodziła taka potrzeba, towarzystwo ubezpieczeniowe zlecało wykonanie badań medycznych.

| Szczegóły ubezpieczenia | |

|---|---|

| Rodzaj ubezpieczenia | ochronno-oszczędnościowe |

| Wiek wstępu | 18 – 61 lat |

| Suma ubezpieczenia | Indywidualna |

| Minimalna wysokość składki | 150 zł |

| Rodzaj umowy | Na czas nieokreślony |

| Częstotliwość opłat | Miesięczna, kwartalna, półroczna, roczna |

Sumę ubezpieczenia ubezpieczony mógł dobrać do własnych potrzeb tak, aby w razie jego śmierci rodzina miała zapewnioną odpowiednią poduszkę finansową.

Polisa to nie tylko ochrona

Oprócz ochrony życia drugim głównym celem polisy jest inwestycja środków w fundusze długoterminowe. Ubezpieczyciel umożliwił alokowanie części składek na fundusze o różnym stopniu ryzyka inwestycyjnego.

Poziom bezpieczeństwa inwestycji w poszczególnych funduszach można sprawdzić w Karcie Produktu. Dla przykładu, jeżeli zależy nam na ograniczeniu ryzyka, możemy zastanowić się nad ulokowaniem środków w funduszu gwarantowanym lub gwarancji zysku.

Inwestowanie w fundusze inwestycyjne wiąże się z różnymi opłatami, m.in. za zarządzanie. Ich wysokość zależy od rodzaju wybranego funduszu i waha się od 1% do 3,25% w skali roku.

Co ważne ubezpieczyciel gwarantuje również możliwość wpłacania dodatkowych środków na rachunki dedykowane. Umożliwia to więc dużą swobodę w zarządzaniu środkami, a także określenie kilku celów oszczędnościowych.

Aktualne notowania funduszy można – i warto! – sprawdzić na stronie internetowej Allianz. Wysokość zgromadzonych środków można również śledzić na swoim koncie (obecnie Mój Allianz).

Umowy dodatkowe

Podstawową ofertę ubezpieczenia można dopasować do swoich potrzeb. Ubezpieczyciel do tej pory zapewniał bogatą ochronę zawartą w ramach umów dodatkowych.

Dostępne były m.in.:

- bogaty pakiet usług assistance,

- pakiet medyczny „Bądź zdrów”, dający dostęp do specjalistów i badań w prywatnych placówkach medycznych,

- konsultacja ze światowej klasy specjalistami w przypadku poważnego zachorowania.

W czasie trwania umowy ubezpieczony mógł dowolnie rozszerzać wariant ochronny, a także dopasować sumę ubezpieczenia (nawet do 800 000 zł).

Poważne zachorowanie

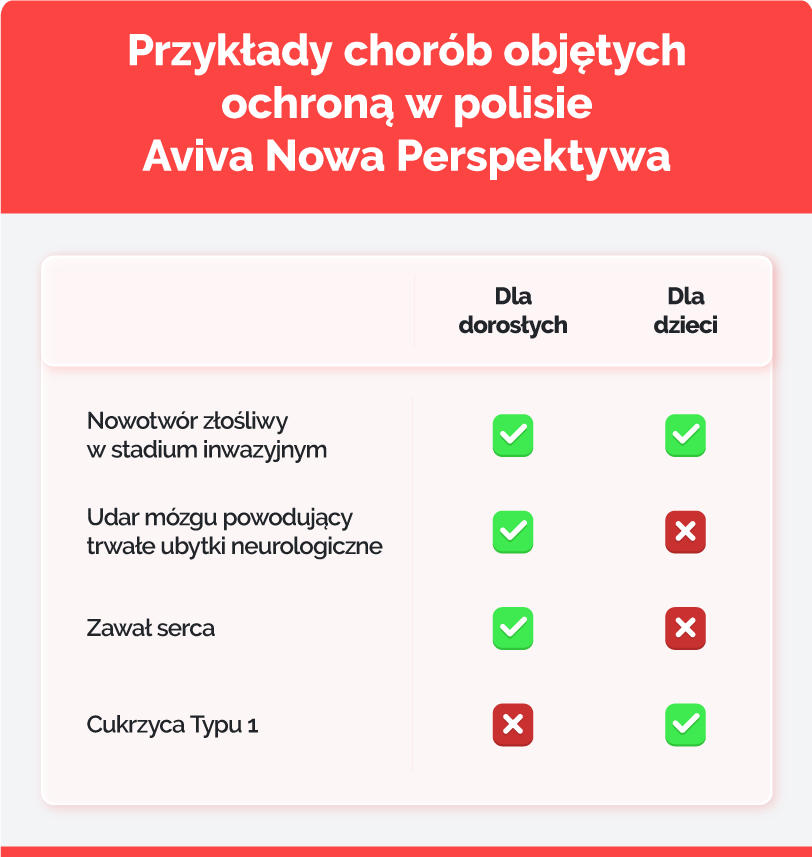

Towarzystwo miało w swojej ofercie ubezpieczenia zdrowotne na wypadek poważnych zachorowań. Można było wybrać wariant ochrony dla dorosłych lub dla dzieci.

- Pierwszy zabezpieczał finansowo w związku z zachorowaniem na 45 różnych chorób;

- drugi obejmował 20 poważnych zachorowań, w tym m.in. nowotwór złośliwy, cukrzycę typu 1.

Pobyt w szpitalu

Umowa ubezpieczenia Na Zdrowie gwarantuje wypłatę świadczenia w związku z wykonaniem badań diagnostycznych i procedur medycznych podczas hospitalizacji.

Ubezpieczony powinien mieć jednak świadomość, że pieniądze otrzyma wyłącznie za te procedury, które zostały określone w wykazie postępowań medycznych. Główną wadą tego dodatku jest wyjątkowo długi czas karencji wynoszący 5 lat dla znacznej większości zdarzeń.

I tak, w przypadku hospitalizacji związanej z leczeniem operacyjnym niedrożności jelit, ubezpieczony może otrzymać o 1650 zł do 5000 zł.

Złamanie kości ręki, które nie wymaga operacji, zapewnia świadczenie w minimalnej wysokości 530 zł.

Ważne! Maksymalny limit świadczeń nieuwzględniający świadczeń lekowych w wariancie podstawowym wynosi 28 000 zł.

Ubezpieczenie wypadkowe

Zakres ochrony ubezpieczenia można również rozszerzyć o zdarzenia wypadkowe. Dodatek Na Wypadek może zabezpieczyć zdrowie i życie ubezpieczonego, jego partnera oraz dzieci.

W zależności od wybranego wariantu ochroną można objąć następujące zdarzenia:

- śmierć wskutek nieszczęśliwego wypadku,

- trwały uszczerbek na zdrowiu,

- pobyt w szpitalu,

- pokrycie kosztów rehabilitacji,

- wypadek, który jest bezpośrednią przyczyną całkowitej niezdolności do pracy.

Wypłata świadczeń oraz ich wysokość jest ściśle związana z wybranym pakietem. Łączna kwota wszystkich wypłat związanych z jednym wypadkiem nie może być wyższa niż 100% lub 300% SU.

Ważne! Śmierć w wyniku nieszczęśliwego wypadku można ubezpieczyć również niezależnie od dostępnego pakietu w ramach oddzielnej umowy dodatkowej. Wówczas, w momencie zajścia zdarzenia rodzinie ubezpieczonego zostanie wypłacone świadczenie w wysokości 100% sumy ubezpieczenia.

Ubezpieczenie składki

Osoby, które obawiały się, że wraz z utratą zdolności do pracy, nie będą w stanie opłacać dalej ubezpieczenia, mogły skorzystać z ubezpieczenia składki.

Ten dodatek obejmuje wyłącznie całkowitą niezdolność do wykonywania pracy, trwającą co najmniej pół roku. Zwolnienie z opłat dotyczy umowy głównej, umów dodatkowych, ale nie obejmuje wpłat na rachunki dedykowane.

Niezdolność do pracy

W przypadku całkowitej niezdolności do pracy ubezpieczyciel wypłaci 100% SU pod warunkiem, że utrata zdolności będzie trwać rok i mieć charakter trwały i nieodwracalny, również po tym czasie.

Wyjątek stanowi sytuacja, w której do zdarzenia dojdzie w wyniku wyczynowego uprawiania sportu lub działania zwiększającego ryzyko utraty życia albo zdrowia. Wówczas ubezpieczony nie otrzyma świadczenia.

Kalectwo wskutek nieszczęśliwego wypadku

Szerszy zakres ochrony wypadkowej gwarantuje dodatek na wypadek kalectwa, który oferuje wsparcie finansowe m.in. w przypadku utraty wzroku, kończyn lub słuchu.

Pieniądze nie zostaną wypłacone w pięciu przypadkach:

- Jeżeli kalectwo nie jest skutkiem wypadku.

- Jeśli dojdzie do śmierci ubezpieczonego w ciągu 180 dni od zajścia zdarzenia w związku z wypadkiem.

- Gdy przyczyna wypadku będzie związana ze spożyciem alkoholu lub nielegalnych substancji.

- Gdy doszło już do wypłaty 100% SU.

- Jeżeli zdarzenie będzie wynikiem wyczynowego uprawiania sportu, działalności potencjalnie ryzykownej lub takiej, która mogłaby stanowić zagrożenie, a która została zatajona przed ubezpieczycielem.

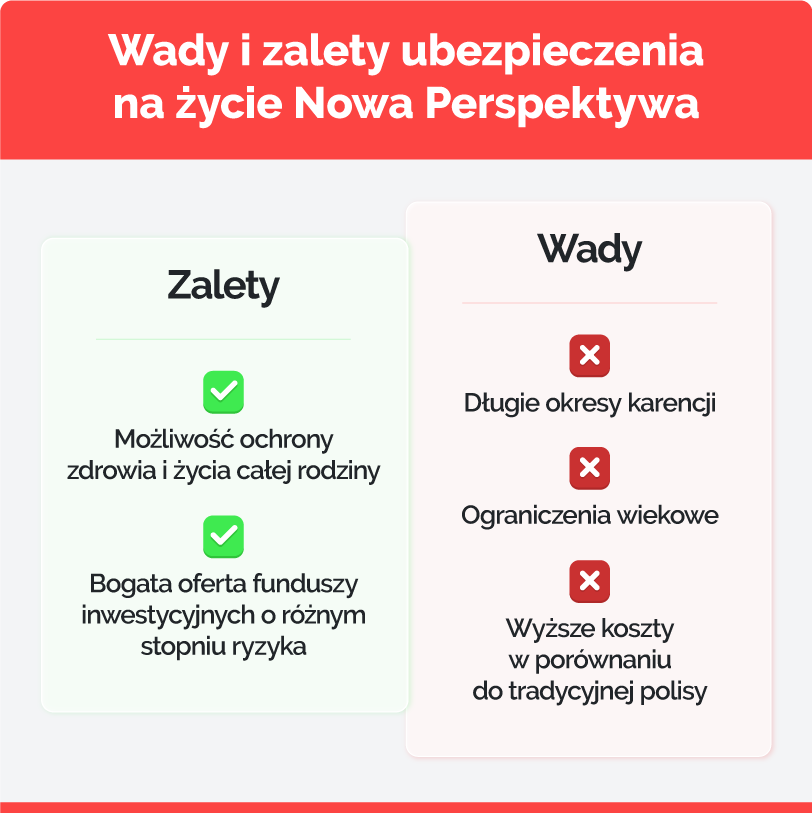

Wady i zalety polisy na życie od Avivy

Ubezpieczenie Avivy pozwala nie tylko objąć ochroną siebie i innych członków rodziny, ale również równocześnie aktywnie inwestować środki w ramach funduszy inwestycyjnych.

Polisa ma charakter długoterminowy, co dla jednych może być wadą, dla innych zaletą. Umowa wygasa z chwilą śmierci ubezpieczonego.

Dosyć ograniczony wiek wstępu powoduje, że polisa ta sprawdza się głównie u osób wciąż czynnych zawodowo, dla których emerytura jest raczej odległą perspektywą.

Dzięki możliwości zawarcia umów terminowych produkt ten jest dobrym wyborem również dla rodziców z dziećmi. Bogata oferta zdarzeń polisowych umożliwia zabezpieczenie siebie i całej rodziny na wypadek nieszczęśliwego wypadku, śmierci, czy poważnego zachorowania.

Zaletą jest również możliwość zmiany zakresu ubezpieczenia w czasie trwania umowy i dopasowania go do zmieniających się potrzeb.

Na co zwrócić szczególną uwagę?

Warto pamiętać, że wraz ze wzrostem liczby umów dodatkowych musimy również się liczyć ze wzrostem kosztów ochrony ubezpieczeniowej.

Bez poznania specyfiki inwestowania i systematycznego monitorowania środków trudno mówić o możliwych do osiągnięcia zyskach.

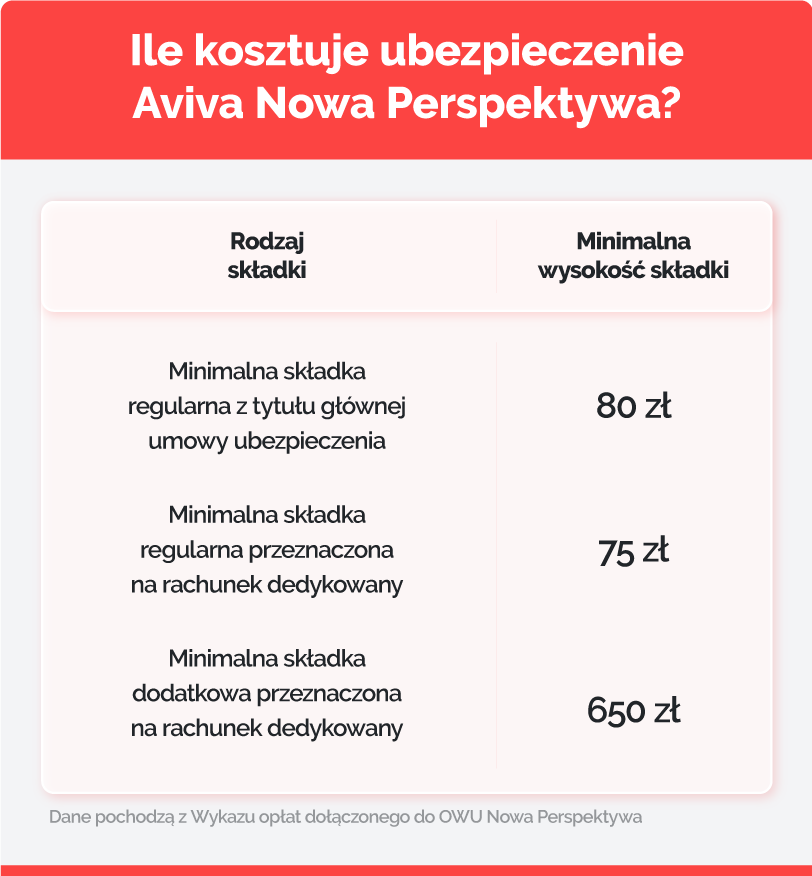

Ile kosztuje ubezpieczenie oszczędnościowe w Aviva?

Produkty ubezpieczeniowe mieszane mają to do siebie, że bywają droższe od tradycyjnych polis na życie. W obu przypadkach trudno jednak o jednoznaczny cennik. Dużo zależy od naszego wieku, stylu życia, potrzebnego zakresu ochrony, a także kapitału, który chcemy zgromadzić w ramach polisy.

Dla klientów dostępna jest tabela opłat Aviva Nowa Perspektywa, która jest częścią OWU. Wynika z niej, że minimalne składki ochronne w wariancie podstawowym to koszt ok. 80 zł.

Aviva Nowa Perspektywa wypłata środków

Klient ma możliwość całkowitej lub częściowej wypłaty środków z rachunku dedykowanego oraz części wartości rachunku podstawowego. Może to zrobić składając odpowiedni wniosek w towarzystwie Allianz.

Warto jednak pamiętać, że działanie to wiąże się z obniżeniem SU z tytułu śmierci i częściową utratą środków.

Jaki produkt będzie dobrą alternatywą dla polisy oszczędnościowej od Avivy?

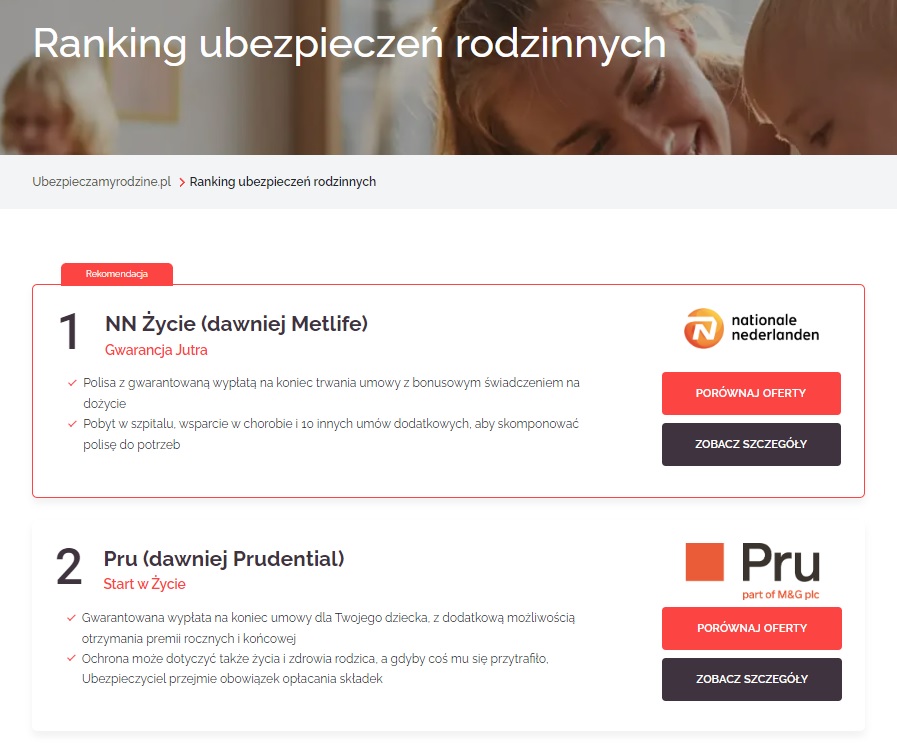

Ubezpieczenie na życie w Avivie dostępne jest już wyłącznie dla klientów, którzy zawarli umowę przed fuzją towarzystwa z Allianz. Czy są wobec tego na rynku produkty ochronno-oszczędnościowe dla klientów indywidualnych, które zapewniają podobną ochronę i możliwości?

Warto sprawdzić to w Rankingu ubezpieczeń. Analogicznym produktem jest m.in. Sposób na Przyszłość od Nationale Nederlanden, a także Metlife (obecnie NN) Gwarancja Jutra.

Rzetelny pośrednik ubezpieczeniowy lub doradca może bardzo ułatwić proces zakupu polisy na życie. Dzięki niemu w szybki sposób możemy wyjaśnić niezrozumiałe kwestie zawarte w umowie, porównać zakres polisy, a także poznać realne koszty polisy..

Podsumowanie:

- Ochrona z tytułu głównej umowy ubezpieczenia na życie obejmuje jedynie śmierć ubezpieczonego.

- Towarzystwo ubezpieczeń oferuje szereg umów dodatkowych, które zapewnią kompleksową ochronę.

- Ubezpieczyciel w swojej ofercie proponuje m.in. dostęp do prywatnej opieki medycznej, ochronę na wypadek niezdolności do pracy mającej charakter trwały i trwającej nieprzerwanie pół roku, ubezpieczenie pokrywające koszty rehabilitacji.

- Minimalną i maksymalną wysokość składki oszczędnościowej oraz ochronnej określa tabela limitów i opłat.

- Alternatywą dla Nowej Perspektywy jest, np. produkt Nationale Nederlanden Sposób na Przyszłość.