Opublikowano: 5 lutego 2021

Ubezpieczenie bezterminowe stanowi polisa, w której termin końca umowy nie jest określony. Nie oznacza to jednak, że składki nie są odprowadzane - są pobierane przez ubezpieczyciela w formie comiesięcznych lub corocznych opłat. Ubezpieczenie terminowe oznacza zaś polisy na życie, które mają z góry określony termin zakończenia umowy. Co istotne, w ubezpieczeniach bezterminowych ochrona przysługuje ubezpieczonemu aż do śmierci.

Spis treści

Ubezpieczenie bezterminowe na życie

Ubezpieczenie bezterminowe to polisa, w której termin końca umowy nie jest określony. Nie oznacza to jednak, że składki nie są odprowadzane. Ubezpieczyciel pobiera je w formie comiesięcznych lub corocznych opłat. Ubezpieczenie terminowe oznacza zaś polisy na życie, które mają z góry określony termin zakończenia umowy. Co istotne, w ubezpieczeniach bezterminowych ochrona przysługuje ubezpieczonemu aż do śmierci.

Chcesz przekonać się, czy potrzebujesz polisy? Dowiedz się, jak działa ubezpieczenie na życie.

Jakie są różnice między ubezpieczeniem terminowym i bezterminowym?

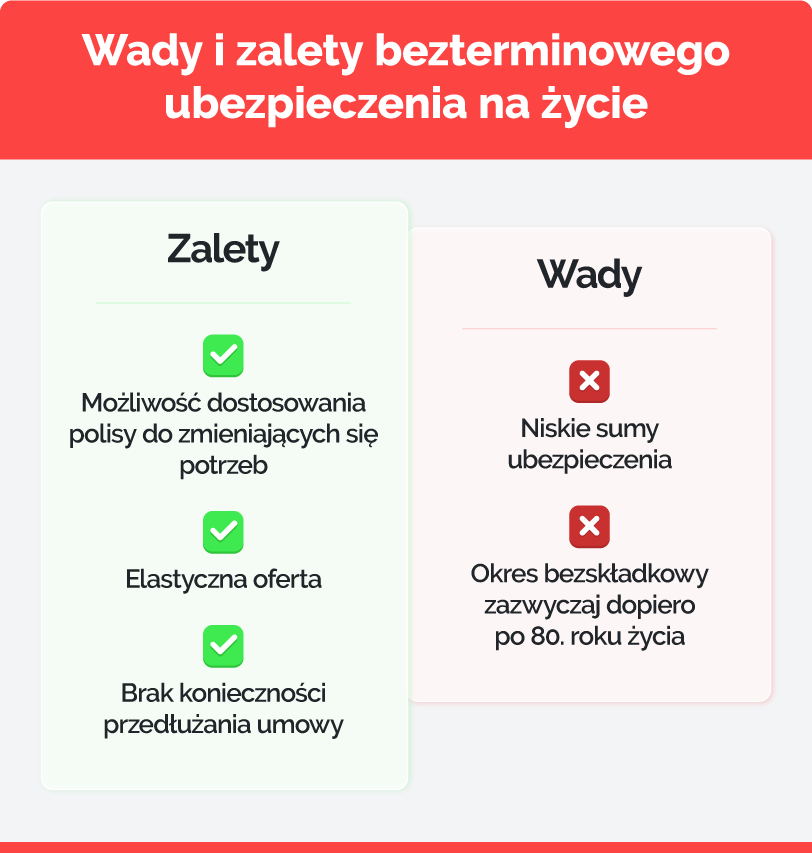

Jak sama nazwa wskazuje, kluczową różnicą między tymi dwoma rodzajami ubezpieczeń na życie jest czas trwania umowy. Podczas zakupu polisy dożywotniej podpisujemy umowę na czas nieokreślony. Długoterminowy charakter ubezpieczenia wymaga od ubezpieczyciela oferowania produktów maksymalnie elastycznych – dzięki temu ubezpieczony może dopasować ochronę do swoich potrzeb na każdym etapie życia.

| Ubezpieczenie bezterminowe | Ubezpieczenie terminowe | |

|---|---|---|

| Czas trwania umowy | Dożywotnio | Od kilku do kilkudziesięciu lat |

| Oferowane umowy dodatkowe | ✓ | ✓ |

| Możliwość objęcia ochroną osób trzecich | Tak: małżonka, dziecko | Tak: w zależności od umowy nawet do 10 członków rodziny |

| Okres bezskładkowy | Zwykle po ukończeniu 85 roku życia | Zależy od umowy |

Suma ubezpieczenia w przypadku bezterminowego ubezpieczenia na życie jest zwykle wypłacana rodzinie po śmierci ubezpieczonego. Jej wysokość ustala jest indywidualnie na podstawie potrzeb, uwzględniając wiek, zakres ubezpieczenia oraz ryzyko ubezpieczeniowe.

Kiedy zawrzeć bezterminową polisę na życie?

Taką możliwością są zainteresowane zazwyczaj osoby starsze, ponieważ są bardziej świadome upływającego czasu i praktycznych tego konsekwencji dla dzieci i wnuków. Jest to pewna kolej rzeczy, na pewno nie zarzut! W tym kontekście istotne jest, aby polisy bezterminowe zawierać jak najwcześniej. Dzięki temu ich koszt będzie niższy, a potencjalnie zgromadzony kapitał może posłużyć nie tylko jako wypłata po śmierci. Zaoszczędzone środki to także bufor kapitałowy zgromadzony na emeryturę.

Warto też pamiętać, by już przy zawieraniu polisy przekazywać dane osób, które są uposażone, gdyż w razie śmierci ubezpieczonego, będą oni mogli starać się o wypłatę świadczenia. Jeśli nie będą wiedzieć, że rodzic lub dziadek jest ubezpieczony, mogą nigdy nie otrzymać wypłaty.

W przypadku ubezpieczenia bezterminowego ubezpieczyciel może poprosić o wypełnienie ankiety, w której znajdują się pytania dotyczące historii przebytych chorób czy zabiegów. Ubezpieczyciel wymaga również przystąpienia do badań lekarskich. Jest to podstawa do oceny ryzyka ubezpieczeniowego, które wskaże ubezpieczycielowi, jak powinien ustalić składkę ubezpieczenia. Przed przystąpieniem do umowy warto zapoznać się z Ogólnymi Warunkami Umowy (OWU).

Sprawdź też, czy możliwe jest ubezpieczenie na życie bez karencji, czyli objęcie ochroną ubezpieczeniową już od momentu podpisania umowy.

Gdzie kupić bezterminowe ubezpieczenie na życie?

Bezterminowe ubezpieczenie na życie ma w swojej ofercie wiele towarzystw. Można je zakupić m.in. w Metlife, Allianz, Generali czy PZU. W zależności od ubezpieczyciela polisę można zawrzeć nawet powyżej 80 roku życia. Dokładne wytyczne dla przystąpienia do ubezpieczenia w różnych towarzystwach zaprezentowaliśmy w tabeli.

| Wiek wstępu | Suma ubezpieczenia | |

|---|---|---|

| Metlife | 55 – 75 lat | Indywidualna |

| PZU | 13 – 80 lat | Indywidualna |

| 4Life Direct | 40 – 85 lat | Do 50 000 zł |

W podstawowy zakresie ubezpieczenie bezterminowe (podobnie jak terminowe) chroni na wypadek śmierci ubezpieczonego. Naturalnie, polisę można rozszerzyć o dodatkowe zdarzenia, tj. poważne zachorowanie czy hospitalizacja.

Na przykład, decydując się na ubezpieczenie od Metlife, możemy zapewnić sobie ochronę na wypadek niezdolności do samodzielnej egzystencji, hospitalizacji wskutek nieszczęśliwego wypadku lub choroby, nowotworu złośliwego, trwałego inwalidztwa.

Podobny zakres ochrony oferuje PZU. Ubezpieczenie bezterminowe Wsparcie Najbliższych pozwala rozszerzyć ochronę ubezpieczeniową m.in. o:

- dodatkową polisę na wypadek ciężkich chorób (tj, zawał serca czy nowotwór)

- śmierć w wyniku nieszczęśliwego wypadku,

- śmierć wskutek wypadku komunikacyjnego,

- organizację leczenia za granicą,

- hospitalizację (wypłata już od 2 dnia pobytu w wyniku NW i 4 w wyniku choroby),

- świadczenie na wypadek uszczerbku na zdrowiu,

- wsparcie assistance.

Ważne! Wiele ofert umożliwia również oszczędzanie pieniędzy na emeryturę w ramach IKE i IKZE.

Wybierając ubezpieczenie bezterminowe warto kierować się elastycznością oferty. Z biegiem czasu potrzeby ludzkie się zmieniają, kupując polisę, dobrze wiedzieć, czy jej warunki mogą zmieniać się razem z nami.

Co istotne, choć główna umowa ubezpieczenia ma charakter dożywotni, to większość dodatków do polis można zakupić krótkoterminowo, np. na rok.

Ubezpieczenie na życie dla seniora

Ubezpieczenie na życie dla seniora to produkt, który oferuje wiele towarzystw ubezpieczeniowych. Warto rozważyć zakup, pomimo tego, że seniorzy są dla ubezpieczycieli osobami z podwyższonym ryzykiem ubezpieczeniowym. To dlatego, że wystąpienie ciężkiej choroby jest o wiele bardziej prawdopodobne niż w przypadku osób młodszych. Dlatego tak ważne jest, by uważnie przeczytać wszystkie zapisy w OWU (Ogólnych Warunkach Ubezpieczenia), gdyż dokument może zawierać dużo więcej klauzul.

Niestety osoby starsze muszą liczyć się również z wyższą stawką polisy. Oferty, które tworzone są z myślą o seniorach to produkty mające charakter minimalnej ochrony życia (tzw. zasiłek pogrzebowy) oraz zabezpieczający seniora od nieszczęśliwych wypadków.

Niektóre z umów zawieramy bezterminowo, a TU oferują również możliwość bezskładkowej ochrony po osiągnięciu odpowiedniego wieku. W takim przypadku senior nadal jest objęty ochroną, ale nie musi płacić już kolejnych składek ubezpieczenia. Taką umowę zawrzemy indywidualnie lub np. z małżonkiem. Chcesz wiedzieć, którą wybrać polisę? Zobacz nasz poradnik jak wybrać ubezpieczenie na życie dla seniora.