Opublikowano: 27 listopada 2025

Praca jednego z rodziców za granicą potrafi skomplikować cały system rodzinnych ubezpieczeń: zdrowotnych, społecznych, prywatnego ubezpieczenia na życie, a także świadczeń. Gdzie wtedy płacić składki? Jak zadbać o dostęp do NFZ dla rodziny w Polsce? Kiedy potrzebny jest formularz S1 lub A1? Jakie ubezpieczenie na życie kupić? W tym poradniku wyjaśniamy, jak skoordynować ubezpieczenia i świadczenia, aby uniknąć luk w ochronie i zapewnić bezpieczeństwo całej rodzinie.

Spis treści

Praca jednego z rodziców w innym kraju UE, EFTA lub poza terytorium Polski to dziś częsta sytuacja. „Mobilność” zawodowa powoduje realne problemy: gdzie płacić składki, w którym państwie masz prawo do świadczeń zdrowotnych, jak działa koordynacja systemów zabezpieczenia społecznego, a także – co z ochroną rodziny, która zostaje w kraju? W takiej sytuacji ubezpieczenie rodzinne a praca za granicą staje się zagadnieniem, na którym zdecydowanie warto się pochylić.

W tym poradniku wyjaśniamy, co w praktyce oznacza praca za granicą dla całego systemu ubezpieczeń – zdrowotnych, społecznych i rodzinnych – oraz jak uniknąć przerw w ochronie. A także jakie ubezpieczenie rodzinne wybrać, jeśli jedno z rodziców pracuje poza Polską.

Ubezpieczenie rodzinne a praca za granicą – podstawowa zasada

Najważniejsza reguła, od której należy zacząć, brzmi: ubezpieczenie społeczne i zdrowotne obowiązuje w państwie, w którym wykonujesz pracę. Jeśli więc zaczniesz pracę lub wykonujesz ją stale w innym państwie członkowskim UE, to właśnie w danym państwie ubezpieczenie będzie obowiązywać, a składki opłacane będą zgodnie z zasadach obowiązujących w tym kraju.

Oznacza to również, że z momentu rozpoczęcia pracy za granicą polskie ubezpieczenie przestanie obowiązywać – chyba że należysz do wyjątków przewidzianych przez koordynację systemów zabezpieczenia społecznego.

Pracujący za granicą, objęci ubezpieczeniem w Polsce

wspomniane wyjątki obejują następujących pracowników i sytuacj:

- Pracownik oddelegowany przez polskiego pracodawcę.

- Urzędnik służby cywilnej oraz członek korpusu dyplomatycznego.

- Osoba na manewrach wojskowych lub w służbach mundurowych.

- Sytuacje, w których pracodawca oddelegował pracownika na terytorium Niemiec lub innego kraju UE z ważnym formularzem A1.

Warto wyjaśnić, że „formularz A1” to dokument potwierdzający, któremu systemu ubezpieczeń społecznych (polskiego czy zagranicznego) podlega osoba pracująca w innym niż Polska kraju Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub Szwajcarii. Jego głównym celem jest uniknięcie podwójnego opłacania składek i zapewnienie dostępu do opieki medycznej na takich samych zasadach, jak obywatele kraju zatrudnienia. W Polsce wydaje go Zakład Ubezpieczeń Społecznych (ZUS) na wniosek pracodawcy, pracownika lub osoby samozatrudnionej i można go uzyskać wyłącznie elektronicznie przez Platformę Usług Elektronicznych (PUE) ZUS.

W każdym z tych przypadków to Zakład Ubezpieczeń Społecznych decyduje, w którym państwie masz płacić składki. Wątpliwości rozwiązuje decyzja ZUS, najczęściej właśnie na podstawie wniosku o A1. Dopiero po wydaniu decyzji wiadomo, które ubezpieczenie społeczne ma zastosowanie.

Jak działa koordynacja systemów zabezpieczenia społecznego?

System UE gwarantuje, że osoba pracująca w jednym kraju i mająca rodzinę w drugim nie zostanie bez ochrony. Obowiązują tu samych zasadach we wszystkich państwach członkowskich UE, EOG i Szwajcarii.

Najważniejsze zasady:

Zasada 1: Składki płacisz tylko w jednym kraju

Nie można być objętym ubezpieczeniem społecznym jednocześnie w dwóch państwach. Wyjątkiem są szczególne przypadki, np. jako przedsiębiorca jednocześnie jesteś pracownikiem najemnym w innym kraju UE. Wtedy ZUS wyda decyzję, w którym państwie masz płacić składki, biorąc pod uwagę miejsce zamieszkania i charakter pracy.

Zasada 2: Najważniejsze jest miejsce zamieszkania rodziny

To ważne, gdy rodzina mieszka w Polsce, a małżonek pracuje w innym państwie. Wtedy, w zależności od sytuacji zawodowej partnerów, może zmienić się pierwszeństwo wypłaty świadczeń rodzinnych.

Zasada 3: Okresy ubezpieczenia z innych krajów wliczają się do uprawnień

Jeśli byłaś / byłeś ubezpieczony lub pracodawca oddelegował Cię za granicę, zachowujesz prawo do świadczeń, choć w różnych zakresach.

Ubezpieczenie zdrowotne a praca za granicą

Ubezpieczenie zdrowotne to najczęstszy problem rodzin transgranicznych. Każde państwo UE ma własny publiczny system i przepisy dotyczące ubezpieczenia zdrowotnego, ale istnieje wspólna zasada: jeśli pracujesz za granicą, masz prawo do świadczeń zdrowotnych w państwie pracy.

Ale co z rodziną, która zostaje w Polsce?

Formularz S1 – klucz do bezpłatnej opieki zdrowotnej w Polsce

Osoba, która wykonuje pracę w innym kraju UE i podlega tam ubezpieczeniu, może uzyskać formularz S1, dzięki któremu jej rodzina (a czasem także ona sama) zachowa dostęp do:

- ubezpieczenia zdrowotnego w Polsce,

- bezpłatnej opieki zdrowotnej,

- świadczeń finansowanych przez Narodowy Fundusz Zdrowia.

Aby otrzymać S1, trzeba złożyć wniosek w zagranicznej instytucji ubezpieczeniowej. Po rejestracji w NFZ w Polsce rodzina nadal korzysta z polskiego systemu opieki zdrowotnej, choć osoba pracująca jest ubezpieczona w innym kraju UE.

Co w sytuacji, gdy nie masz ubezpieczenia zdrowotnego?

Wtedy warto rozważyć:

- dobrowolne ubezpieczenie zdrowotne w Polsce,

- czasowe zgłoszenie jako osoby bezrobotnej (status osoby bezrobotnej daje prawo do świadczeń),

- wsparcie urzędu pracy.

Każdy przypadek zależy od twojej sytuacji i miejsca zamieszkania.

Europejska Karta (EKUZ)

EKUZ chroni tylko w sytuacjach nagłych i tylko w publicznych placówkach. Nie zastępuje stałego dostępu do świadczeń.

Świadczenia rodzinne a praca w innym państwie

Gdy jedno z rodziców pracuje za granicą, a drugie mieszka i pracuje lub jest bezrobotne w Polsce, zaczynają działać zasady pierwszeństwa.

Kto wypłaca świadczenia rodzinne jako pierwszy?

Priorytet zależy od:

- tego, gdzie wykonujesz pracę,

- gdzie rodzina mieszka,

- czy małżonek pracuje lub ma status osoby bezrobotnej,

- czy prowadzisz działalność gospodarczą.

Przykład:

Rodzina mieszka w Polsce, ale jedno z rodziców pracuje w innym kraju UE. Wtedy pierwszeństwo może mieć państwo pracy, a Polska dopłaci różnicę. Albo odwrotnie, zależnie od faktycznej sytuacji.

Przykładowe sytuacje i praktyczne rozwiązania

1. Prowadzisz działalność gospodarczą w Polsce, ale zaczynasz pracę w innym kraju UE

ZUS bada centrum interesów życiowych i zawodowych. Może uznać, że składki płacisz tylko za granicą.

2. Pracodawca oddelegował Cię na terytorium Niemiec

Możesz pozostać w polskim systemie, jeśli otrzymasz A1.

3. Jesteś urzędnikiem służby cywilnej lub członkiem korpusu dyplomatycznego

Niezależnie od miejsca wykonywania pracy obowiązuje polskie ubezpieczenie.

4. Osoba pracująca za granicą, rodzina w Polsce, dziecko uczy się w Polsce

Rodzic pracujący ma obowiązek dostarczyć formularz S1, aby utrzymać dostęp do świadczeń.

Prywatne ubezpieczenie rodzinne jako dodatkowa ochrona

W wielu państwach UE publiczne ubezpieczenie zdrowotne nie obejmuje:

- stomatologii,

- rehabilitacji,

- leczenia prywatnego,

- wysokich kosztów pobytu w szpitalu.

Dlatego warto rozważyć prywatne ubezpieczenie rodzinne, które działa także transgranicznie, szczególnie jeśli:

- często przekraczasz granicę,

- rodzina mieszka w Polsce,

- masz ubezpieczenia o ograniczonym zakresie,

- pracujesz w krajach o wysokich kosztach leczenia (jak Holandia, Norwegia).

Prywatne ubezpieczenie rodzinne a praca za granicą

W sytuacji, gdy jedno z rodziców pracuje lub planuje pracować w innym państwie UE, EFTA lub poza Europą, warto zadbać nie tylko o koordynację systemów zabezpieczenia społecznego, ale również o prywatne ubezpieczenie rodzinne na życie. Publiczne systemy – zarówno polski, jak i zagraniczne – zapewniają jedynie minimalną ochronę. Dlatego polisa indywidualna lub rodzinna może zabezpieczyć finansowo bliskich na wypadek zdarzeń, których nie obejmują przepisy koordynacyjne, szczególnie w sytuacji, gdy rodzina mieszka w Polsce, a jeden z rodziców pracuje poza granicami.

Dobre ubezpieczenie na życie dla rodzica pracującego za granicą powinno obejmować wysoką sumę ubezpieczenia na życie, tak aby zapewnić rodzinie bezpieczeństwo finansowe niezależnie od kraju, w którym wykonywana była praca. Warto zadbać również o ochronę od poważnych zachorowań, które mogą wymagać długotrwałego leczenia, często przekraczającego zakres publicznych świadczeń zdrowotnych.

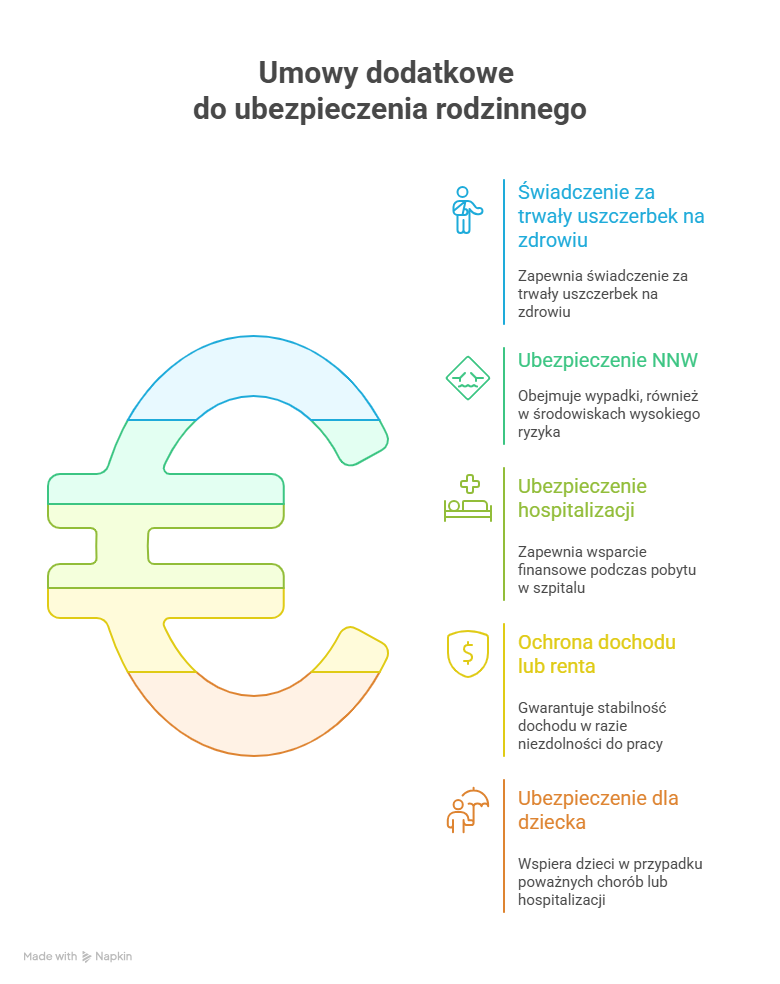

Umowy dodatkowe do ubezpieczenia rodzinnego

Przydatne są także umowy dodatkowe, takie jak:

- świadczenie za trwały uszczerbek na zdrowiu,

- ubezpieczenie następstw nieszczęśliwych wypadków (NNW) – szczególnie jeśli praca odbywa się w warunkach podwyższonego ryzyka, w transporcie, logistyce, budownictwie czy na terytorium Niemiec lub innego państwa UE,

- ubezpieczenie hospitalizacji,

- ochrona dochodu lub renta z tytułu niezdolności do pracy,

- ubezpieczenie dla dziecka – wsparcie na wypadek poważnych chorób lub pobytu w szpitalu.

Warto również zwrócić uwagę, czy polisa obejmuje pracę wykonywaną poza terytorium Polski, w innym państwie UE, EFTA lub na delegacji. Niektóre towarzystwa wymagają dodatkowej zgody lub rozszerzenia ochrony, jeśli pracodawca oddelegował pracownika albo praca wykonywana jest rotacyjnie.

Rodzic, który dużo podróżuje lub przebywa za granicą dłuższy czas, powinien także uwzględnić ochronę w zakresie transportu medycznego, świadczeń po wypadkach oraz assistance rodzinnego – tak, aby rodzina mieszkająca w Polsce miała realne, a nie tylko formalne wsparcie.

Tak skonstruowane ubezpieczenie sprawia, że niezależnie od tego, w jakim państwie masz płacić składki, gdzie wykonujesz pracę i gdzie mieszkają Twoi bliscy, zapewniasz rodzinie realną ochronę finansową – również w sytuacjach, których nie obejmuje publiczny system opieki zdrowotnej ani przepisy UE.

Ubezpieczenie rodzinne a praca za granicą. Najczęstsze błędy rodzin transgranicznych

- Brak zgłoszenia rodziny do NFZ mimo pracy za granicą.

- Brak formularza S1.

- Założenie, że EKUZ wystarczy.

- Nieprawidłowe ustalenie miejsca zamieszkania dzieci.

- Brak świadomości, że trzeba w Polsce zgłosić zmianę miejsca pracy.

- Niezłożenie wniosku o świadczenia rodzinne.

- Brak prywatnej polisy ubezpieczenia na życie z odpowiednimi rozszerzeniami.

Podsumowanie

Co warto zrobić, zanim podejmiesz pracę za granicą?

- Sprawdź, w którym państwie masz płacić składki.

- Jeśli rodzina zostaje w Polsce upewnij się, że zachowa prawo do świadczeń zdrowotnych.

- Wykup prywatną polisę na życie uwzględniającą ochronę, której w takiej sytuacji potrzebujesz Ty i Twoja rodzina.

- Rozważ dodatkowe prywatne ubezpieczenia – chronią niezależnie od miejsca pracy.

- Złóż wniosek o formularz S1 i zarejestruj go w NFZ.

- Sprawdź zasady dotyczące świadczeń rodzinnych w kraju UE.

- Zabierz za granicę dowód osobisty, EKUZ i dokumenty potwierdzające ubezpieczenie.

Praca za granicą nie musi oznaczać chaosu. Jeśli skoordynujesz ubezpieczenia we właściwy sposób, Twoja rodzina będzie korzystać z pełni przysługujących świadczeń.

Najczęściej zadawane pytania

Co zrobić, jeśli jestem osobą bezrobotną, a mój małżonek pracuje za granicą?

Jeśli małżonek pracuje w innym państwie UE, warto sprawdzić, czy możliwa jest rejestracja formularza S1 i uzyskanie bezpłatnej opieki zdrowotnej jako członek rodziny.

Czy prowadząc działalność gospodarczą w Polsce i pracując jednocześnie za granicą, muszę płacić składki w dwóch państwach?

Nie. Nawet jeśli prowadzisz działalność w Polsce i jednocześnie wykonujesz pracę w innym państwie UE, składki opłacasz tylko w jednym państwie, tam, gdzie znajduje się centrum Twojej aktywności zawodowej. ZUS wyda decyzję, w którym państwie masz płacić składki, analizując m.in. dochody, czas pracy i miejsce zamieszkania.

Co oznacza w praktyce formularz S1?

To dokument, który pozwala zarejestrować się w publicznym systemie opieki zdrowotnej kraju zamieszkania, jeśli pracujesz w innym państwie UE. Przykład: rodzice pracują w Niemczech (terytorium Niemiec), ale rodzina mieszka w Polsce, po zarejestrowaniu S1 w NFZ mają prawo do bezpłatnej opieki zdrowotnej w Polsce.

Czy dziecko traci prawo do świadczeń zdrowotnych, jeśli rodzic zacznie pracę za granicą?

Nie, ale pod warunkiem, że zostanie prawidłowo zgłoszone jako członek rodziny do ubezpieczenia w państwie, w którym rodzic rozpocznął lub zacznie pracę. Ważne jest również zgłoszenie dziecka po stronie polskiej (NFZ), aby mogło korzystać z polskiego systemu opieki zdrowotnej.

Co jeśli nie mam ubezpieczenia zdrowotnego w Polsce?

Możesz wykupić dobrowolne ubezpieczenie zdrowotne w NFZ. To rozwiązanie dla osób, które np. wróciły z pracy za granicą i nie są jeszcze zgłoszone przez:

- pracodawcę,

- szkołę,

- uczelnię

- czy urząd pracy.

Warto pamiętać, że prawo do świadczeń uzyskujesz dopiero po podpisaniu umowy oraz opłaceniu składki.

Czy muszę mieć Europejską Kartę Ubezpieczenia Zdrowotnego (EKUZ)?

Jeżeli mieszkasz w Polsce, ale pracujesz w innym kraju UE, możesz wyrobić EKUZ w państwie, w którym płacisz składki. Jeśli Twoja rodzina mieszka w Polsce i ma zarejestrowane S1, może korzystać z EKUZ wydanego w Polsce.

Bezpłatnie porównaj polisy rodzinne w naszym kalkulatorze ubezpieczeń na życie.