Opublikowano: 1 października 2025

Zaciągasz kredyt hipoteczny? Bank zaproponuje Ci ubezpieczenie na życie do kredytu – ale czy to najlepsze rozwiązanie? Sprawdź, jak nie przepłacać i wybrać polisę, która naprawdę ochroni Twoją rodzinę.

Spis treści

Zakup mieszkania lub domu to jedna z najważniejszych decyzji finansowych w życiu rodziny. Zaciągnięcie kredytu hipotecznego wiąże się z dużym obciążeniem, które będzie towarzyszyć przez kilkanaście, a nawet kilkadziesiąt lat. Nic więc dziwnego, że banki wymagają dodatkowych zabezpieczeń, wśród nich jest ubezpieczenie na życie do kredytu.

Warto jednak wiedzieć, że polisy oferowane przez banki nie zawsze daje pełną ochronę – często jest kosztowne i ograniczone w zakresie. Jak wybrać ubezpieczenie, by nie przepłacać i zapewnić bliskim realne zabezpieczenie finansowe?

Dlaczego bank wymaga ubezpieczenia na życie do kredytu hipotecznego?

Ubezpieczenie kredytu hipotecznego ma zabezpieczać bank na wypadek śmierci kredytobiorcy. W takim wypadku ubezpieczyciel przejmuje spłatę kredytu, a instytucja finansowa odzyskuje swoje pieniądze. Z punktu widzenia rodziny oznacza to, że w przypadku śmierci ubezpieczonego lub całkowitej niezdolności do pracy bliscy nie zostaną obciążeni długiem.

Banki często przedstawiają swoje oferty banku w pakiecie z polisą. Kuszą prostotą: szybkie zawarcie umowy, brak dodatkowych formalności, składkę opłacasz razem z ratą. Jednak takie rozwiązanie rzadko bywa najkorzystniejsze. Ochrona życia może być minimalna, suma ubezpieczenia ograniczona do salda zadłużenia, a koszt ubezpieczenia wysoki.

Obowiązkowe ubezpieczenie przy kredycie – co naprawdę obejmuje?

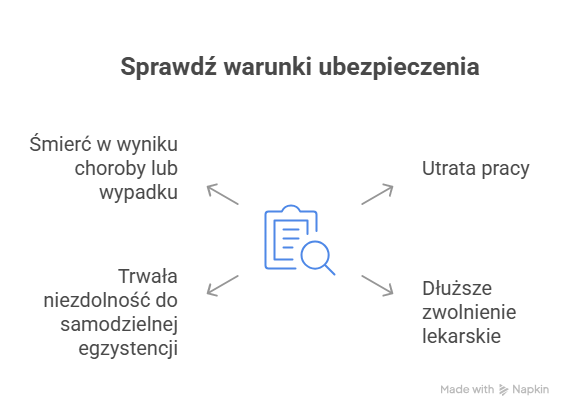

Ubezpieczenie kredytu hipotecznego oferowane przez bank zwykle ma podstawowy zakres. Najczęściej obejmuje ubezpieczenie na życie wyłącznie w razie wypadku śmierci. W niektórych przypadkach dodawane są rozszerzenia: ochrona ubezpieczeniowa na wypadek nieszczęśliwego wypadku, poważnego zachorowania czy całkowitej niezdolności do pracy.

Zanim podpiszesz dokumenty, sprawdź w ogólnych warunkach ubezpieczenia, czy polisa uwzględnia również:

- utratę pracy,

- dłuższe zwolnienie lekarskie,

- wypadek trwałej niezdolności do samodzielnej egzystencji,

- wypadek śmierci ubezpieczonego w wyniku choroby czy nieszczęśliwego wypadku.

Tylko wtedy ochrona życia ma sens – bo zabezpiecza całą rodzinę, a nie tylko interes banku.

Ubezpieczenie na życie a realna ochrona dla rodziny

Zawarcie umowy w banku jest szybkie, ale zwykle nie daje elastyczności. Lepszym rozwiązaniem bywa indywidualne ubezpieczenie na życie do kredytu, dopasowane do potrzeb rodziny. Wtedy to Ty decydujesz o tym, jaka będzie suma ubezpieczenia, w jakim zakresie ubezpieczenia chcesz się chronić i kto będzie beneficjentem wypłaty świadczenia.

Wyobraź sobie: w przypadku śmierci kredytobiorcy bank otrzymuje tylko tyle, ile wynosi saldo zadłużenia. Jeśli jednak wykupisz ubezpieczenie indywidualne, możesz ustalić wyższą sumę ubezpieczenia – tak, by oprócz spłaty kredytu bliscy mieli dodatkowe środki na życie. To realna ochrona życia i prawdziwe zabezpieczenie finansowe dla rodziny.

Ile kosztuje ubezpieczenie do kredytu hipotecznego?

Wielu kredytobiorców godzi się na ofertę banku, nie sprawdzając alternatyw. Tymczasem koszt ubezpieczenia zależy od wieku, stanu zdrowia i kwoty kredytu oraz oczywiście dodatkowej ochrony. Składka ubezpieczeniowa w banku bywa stała i nie uwzględnia indywidualnych warunków – często więc przepłacasz.

Przykład: dla kredytu hipotecznego w wysokości 400 tys. zł składka grupowa może wynosić 80–120 zł miesięcznie. Tymczasem indywidualne ubezpieczenie kredytu, wykupując ubezpieczenie poza bankiem, może kosztować nawet o połowę mniej przy lepszym zakresie ochrony.

Na co zwrócić uwagę przed zawarciem umowy?

Przed podjęciem decyzji o wyborze polisy sprawdź:

- w ogólnych warunkach ubezpieczenia, co obejmuje polisa i jakie są wyłączenia,

- czy suma ubezpieczenia odpowiada wysokości zobowiązania,

- jakie są zasady wypłaty świadczenia w przypadku śmierci kredytobiorcy lub poważnej choroby,

- czy polisa przewiduje ochronę także w okresie ubezpieczenia dłuższym niż czas trwania kredytu.

Dzięki temu unikniesz sytuacji, w której – w wyniku nieszczęśliwego wypadku lub wyniku choroby – Twoi bliscy pozostaną bez wsparcia.

Ubezpieczenie mieszkania a kredyt hipoteczny

Warto pamiętać, że bank może wymagać także ubezpieczenia mieszkania. To dodatkowy koszt, ale często niezbędny element pakietu. O ile ubezpieczenie kredytu hipotecznego chroni bank i rodzinę w razie śmierci kredytobiorcy, o tyle polisa mieszkaniowa zabezpiecza nieruchomość przed skutkami nieprzewidzianych zdarzeń.

Najczęstsze pułapki – jak nie przepłacać?

- Brak dopasowania sumy ubezpieczenia – jeśli jest niższa niż kwota kredytu, polisa nie spełni swojej funkcji.

- Zbyt wąski zakres ochrony – wypadek śmierci ubezpieczonego to za mało, warto rozszerzyć ochronę o skutki nieszczęśliwego wypadku, utraty pracy czy poważnej choroby.

- Automatyczne oferty banku – pamiętaj, że ubezpieczenie oferowane przez bank nie stanowi oferty wyłącznej. Możesz kupić ubezpieczenie indywidualne i negocjować korzystniejsze warunki.

- Brak świadomości kosztów – zawsze sprawdzaj koszt ubezpieczenia i składkę ubezpieczeniową, aby nie przepłacać w skali wielu lat.

Podsumowanie

Ubezpieczenie kredytu hipotecznego jest ważnym elementem każdej umowy tego rodzaju zobowiązania. Ubezpieczenie przy kredycie może być obowiązkowe, ale sposób jego zakupu zależy od Ciebie. Jeśli chcesz, by polisa naprawdę chroniła Twoich bliskich, wybierz indywidualne ubezpieczenie na życie do kredytu. Dzięki temu w przypadku śmierci ubezpieczonego lub wyniku nieszczęśliwego wypadku Twoja rodzina nie zostanie bez środków.

Pamiętaj – życie przy kredycie hipotecznym wymaga mądrego zabezpieczenia. Dlatego podjęciem decyzji warto porozmawiać z agentem ubezpieczeniowym, sprawdzić dokumentację i porównać różne produkty ubezpieczeniowe.

Sprawdź bezpłatnie, jakie ubezpieczenie na życie do kredytu najlepiej zabezpieczy przyszłość Twoich najbliższych –> kliknij tutaj

Najczęściej zadawane pytania

Czy życie do kredytu hipotecznego jest obowiązkowe?

Ubezpieczenie kredytu hipotecznego nie zawsze jest obowiązkowe ustawowo, ale banki wymagają go w praktyce jako warunku udzielenia kredytu.

Co daje polisa na życie przy kredycie?

W przypadku śmierci kredytobiorcy lub całkowitej niezdolności do pracy ubezpieczyciel spłaca kredyt. To ochrona życia dla całej rodziny.

Czy muszę korzystać z oferty banku?

Nie – możesz kupić ubezpieczenie indywidualne i wybrać korzystniejsze warunki, dopasowane do Twoich potrzeb.