Opublikowano: 18 marca 2026

Diagnoza poważnej choroby potrafi wywrócić życie do góry nogami – nie tylko zdrowotnie, ale i finansowo. Ubezpieczenie na wypadek poważnych chorób to polisa, która wypłaca jednorazowe świadczenie już w momencie diagnozy – niezależnie od tego, ile kosztuje leczenie. Sprawdź, jak działa, co obejmuje i na co zwrócić uwagę przed zakupem.

Spis treści

Diagnoza poważnej choroby to jeden z najtrudniejszych momentów w życiu człowieka. Stres, niepewność, konieczność reorganizacji całego życia i do tego realne koszty leczenia, które potrafią zachwiać nawet dobrze prowadzonym domowym budżetem. Właśnie dlatego ubezpieczenie na wypadek poważnych chorób zyskuje coraz większą popularność w Polsce. Z tego artykułu dowiesz się, czym dokładnie jest ta polisa, jak działa, co obejmuje i jak wybrać najlepszą ochronę dla siebie i swojej rodziny.

Czym jest ubezpieczenie na wypadek poważnych chorób?

Ubezpieczenie na wypadek poważnych zachorowań to produkt finansowy, który zapewnia wypłatę odszkodowania w momencie, gdy u ubezpieczonego zostanie zdiagnozowana jedna z chorób wymienionych w umowie.

W klasycznym ubezpieczeniu na życie środki z polisy trafiają do wskazanych bliskich po śmierci ubezpieczonego. Natomiast w polisie na wypadek poważnych zachorowań świadczenie wprawdzie również ma charakter jednorazowy, ale jego celem jest wsparcie powrotu do zdrowia. Co więcej, wypłacane jest niezależnie od tego, czy ubezpieczony poniósł faktyczne koszty leczenia. Innymi słowy – po prostu otrzymujesz pieniądze do ręki i sam decydujesz, na co je przeznaczysz.

To fundamentalna różnica w stosunku do klasycznego ubezpieczenia zdrowotnego, które refunduje konkretne wydatki medyczne. Tutaj liczy się sam fakt diagnozy poważnej choroby – a środki możesz wykorzystać na prywatne leczenie, rehabilitację, spłatę kredytu, codzienne rachunki czy wsparcie dla rodziny.

Jak działa ubezpieczenie na wypadek poważnych chorób?

Mechanizm jest stosunkowo prosty. Zawierasz umowę z towarzystwem ubezpieczeń, opłacasz regularną składkę i zostajesz objęty ochroną ubezpieczeniową na czas trwania polisy. Jeśli w tym czasie lekarz postawi diagnozę jednej z chorób wymienionych w ogólnych warunkach ubezpieczenia (OWU), składasz wniosek o wypłatę świadczenia. Towarzystwo ubezpieczeniowe – po weryfikacji dokumentacji medycznej – przekazuje ci ustaloną wcześniej sumę ubezpieczenia.

Kluczowe znaczenie ma tu zakres ochrony – czyli lista chorób, na wypadek których ubezpieczenie działa. Im szersza lista, tym lepsza polisa, choć zazwyczaj wiąże się to z wyższą składką. Warto też sprawdzić, czy ubezpieczenie działa jako samodzielny produkt, czy jest dodatkiem (tzw. rider) do podstawowej polisy na życie.

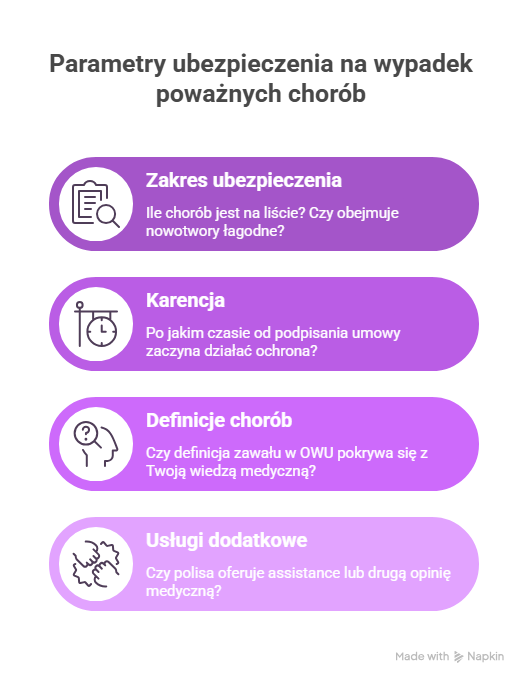

Jakie choroby są objęte ubezpieczeniem?

Lista schorzeń objętych ochroną różni się w zależności od towarzystwa ubezpieczeń. Niemniej większość ofert rynkowych uwzględnia kilkanaście do kilkudziesięciu jednostek chorobowych. Ubezpieczenie na wypadek poważnego zachorowania może obejmować również choroby takie jak:

- stwardnienie rozsiane,

- niewydolność nerek,

- czy choroby neurodegeneracyjne.

Do najczęściej wymienianych należą:

- Zawał serca – jeden z najpoważniejszych incydentów sercowo-naczyniowych, który może trwale ograniczyć zdolność do pracy.

- Udar mózgu – z jego skutkami (niedowłady, problemy z mową, utrata samodzielności) zmaga się wiele tysięcy Polaków rocznie.

- Nowotwór złośliwy – choroby nowotworowe są dziś jedną z głównych przyczyn śmiertelności; diagnostyka i leczenie są kosztowne i długotrwałe

- Niewydolność nerek – wymagająca regularnej dializoterapii lub przeszczepu

- Stwardnienie rozsiane (SM) – przewlekła choroba neurologiczna, która stopniowo odbiera sprawność

- Choroba Parkinsona – degeneracyjna choroba układu nerwowego

- Choroba Alzheimera – prowadząca do otępienia i całkowitej utraty samodzielności

- Stwardnienie zanikowe boczne (ALS) – wyniszczająca choroba układu nerwowego

- Pierwotne nadciśnienie płucne – rzadkie, ale bardzo poważne schorzenie układu krążenia

- Operacja aorty – poważna interwencja chirurgiczna wiążąca się z długą rekonwalescencją

- Operacja zastawek serca – wymagająca specjalistycznej opieki kardiologicznej

- Zapalenie mózgu – o ciężkim przebiegu, powodujące trwałe następstwa neurologiczne

- Utrata wzroku, utrata słuchu, utrata mowy – trwałe i nieodwracalne

- Utrata kończyn – będąca wynikiem choroby lub nieszczęśliwego wypadku

Warto przy tym pamiętać, że sam fakt zdiagnozowania choroby nie zawsze wystarczy. Umowy precyzują definicje medyczne. Przykładowo w przypadku zawału serca wymagane może być spełnienie określonych kryteriów klinicznych (zmiany w EKG, poziom troponin itp.). Dlatego zawsze czytaj uważnie ogólne warunki ubezpieczenia, zanim podpiszesz umowę.

Co daje polisa na wypadek poważnego zachorowania? Realne korzyści

Diagnozy poważnej choroby nikt nie planuje. Ale jej finansowe konsekwencje można zaplanować z wyprzedzeniem. Oto, co w praktyce daje ubezpieczenie na wypadek poważnych chorób:

Zabezpieczenie finansowe dla całej rodziny

Choroba jednej osoby często oznacza perturbacje dla całego gospodarstwa domowego. Konieczność wzięcia urlopu przez partnera/partnerkę, dodatkowe koszty opieki, wydatki na leki i sprzęt rehabilitacyjny – to wszystko potrafi szybko nadwyrężyć domowy budżet. Jednorazowe świadczenie z polisy daje realną poduszkę finansową i czas na to, żeby skupić się na zdrowiu, a nie na przeżyciu miesiąca.

Dostęp do prywatnego leczenia

W Polsce czas oczekiwania na specjalistyczne badania diagnostyczne lub wizytę u onkologa w ramach NFZ może wynosić wiele miesięcy. Wypłata świadczenia pozwala sfinansować prywatne leczenie, prywatne konsultacje u specjalistów i skrócić czas oczekiwania na kluczowe etapy terapii. W przypadku zachorowania na nowotwór – liczy się dosłownie każdy tydzień.

Pokrycie kosztów leczenia i rehabilitacji

Nawet jeśli główny etap leczenia odbywa się w ramach publicznej opieki zdrowotnej, wiele kosztów – leki poza refundacją, wizyty kontrolne, sprzęt ortopedyczny, fizjoterapia, dieta, dojazdowe wizyty lekarskie – spada na barki pacjenta. Ubezpieczenie na wypadek poważnych chorób może pomóc pokryć te koszty leczenia bez nadwyrężania oszczędności.

Wsparcie finansowe w codziennym funkcjonowaniu

Choroba to często przymusowa przerwa w pracy – zwolnienie lekarskie, ewentualnie renta. Dochód spada, ale rachunki pozostają. Jednorazowe wsparcie finansowe z polisy może posłużyć do spłaty raty kredytu, opłacenia czynszu czy zabezpieczenia bieżących potrzeb rodziny na czas rekonwalescencji.

Co warto sprawdzić przed zakupem polisy – kluczowe elementy umowy

Ubezpieczenie na wypadek poważnych chorób to produkt, którego wartość tkwi w szczegółach. Przed podpisaniem umowy koniecznie sprawdź:

Ogólne warunki ubezpieczenia (OWU)

Ogólne warunki ubezpieczenia to dokument, który szczegółowo reguluje zasady działania polisy. Znajdziesz tam m.in. definicje chorób objętych ochroną, zasady zgłaszania szkody, wykaz wyłączeń odpowiedzialności oraz procedury wypłaty świadczenia. Czytanie OWU może być żmudne, ale to jedyny sposób, żeby wiedzieć, na co naprawdę możesz liczyć.

Zakres ubezpieczenia – liczba chorób w polisie

Standardowe polisy obejmują od kilkunastu do kilkudziesięciu chorób. Szeroki zakres ochrony jest wartością samą w sobie – szczególnie jeśli masz w rodzinie historię konkretnych schorzeń (np. choroby układu krążenia, choroby nowotworowe). Sprawdź, czy polisa obejmuje te schorzenia, które są dla ciebie największym ryzykiem.

Wyłączenia odpowiedzialności

Każda umowa ubezpieczenia zawiera wyłączenia odpowiedzialności – sytuacje, w których towarzystwo ubezpieczeń może odmówić wypłaty należnego świadczenia. Typowe wyłączenia obejmują: choroby zdiagnozowane przed zawarciem polisy (choroby istniejące wcześniej), umyślne samookaleczenie, stosowanie substancji psychoaktywnych czy choroby wynikające z działań wojennych. Warto znać tę listę przed zawarciem umowy.

Okresy karencji

Wiele polis przewiduje tzw. okres karencji – czas po zawarciu umowy, w którym ochrona ubezpieczeniowa jeszcze nie obowiązuje (lub obowiązuje w ograniczonym zakresie). Najczęściej dotyczy to nowotworów – ubezpieczony musi być objęty polisą np. przez 90 lub 180 dni, zanim zajdzie przypadek zdiagnozowania choroby nowotworowej.

Wysokość świadczenia i sumy ubezpieczenia

Wysokość świadczenia zależy przede wszystkim od wybranej sumy ubezpieczenia. Im wyższa suma, tym wyższa składka, ale też wyższe zabezpieczenie. Przy wyborze warto zastanowić się: ile potrzebowałbym środków, żeby pokryć koszty leczenia przez rok? Utrzymać rodzinę? Spłacić kredyt hipoteczny? Suma ubezpieczenia powinna odpowiadać na te konkretne pytania.

Od czego zależy wysokość składki?

Koszt ubezpieczenia na wypadek poważnych chorób zależy od kilku kluczowych czynników:

- Wiek ubezpieczonego – im starszy klient, tym wyższą składką jest zazwyczaj obciążony, bo ryzyko zachorowania rośnie z wiekiem

- Stan zdrowia – towarzystwo ubezpieczeń przeprowadza ocenę ryzyka na podstawie ankiety medycznej; osoby z przewlekłymi schorzeniami mogą otrzymać ofertę z wyłączeniami lub wyższą składką

- Wysokość sumy ubezpieczenia – wyższe świadczenie = wyższa składka

- Zakres ubezpieczenia – szerszy zakres (więcej chorób objętych ochroną) to zazwyczaj wyższy koszt

- Płeć i styl życia – palacze, osoby otyłe lub wykonujące ryzykowne zawody mogą zapłacić więcej

- Czas trwania polisy – im dłuższy okres ochrony, tym wyższe składki w perspektywie całego życia

Dobra wiadomość: przy zdrowym trybie życia i zawieraniu polisy w młodym wieku koszty są naprawdę przystępne. Często mówi się, że ubezpieczenie na wypadek poważnych chorób to jedna z najtańszych, a zarazem najbardziej wartościowych decyzji finansowych, jaką można podjąć.

Dodatkowe korzyści – usługi assistance i wsparcie medyczne

Coraz więcej polis na wypadek poważnego zachorowania oferuje znacznie więcej niż tylko wypłatę pieniędzy po diagnozie. W ramach usług assistance i dodatkowych benefitów możesz otrzymać:

- Dostęp do infolinii medycznej działającej całą dobę

- Możliwość uzyskania drugiej opinii medycznej od wybitnych specjalistów – w Polsce lub za granicą

- Organizację i finansowanie transportu medycznego

- Pomoc w umówieniu prywatnych konsultacji medycznych u najlepszych specjalistów

- Dostęp do badań diagnostycznych poza kolejką

- Opiekę psychologa lub coacha wspierającego pacjenta i jego bliskich

- Pomoc pielęgniarki środowiskowej lub opiekunki w domu

Te dodatkowe świadczenia mają ogromne znaczenie w praktyce. Kiedy lekarz mówi „nowotwór złośliwy” albo „udar mózgu”, człowiek często nie wie, co robić dalej. Dobry ubezpieczyciel pomoże ci nawigować przez system opieki zdrowotnej i zadbać o to, żebyś miał dostęp do najlepszej możliwej opieki.

Ubezpieczenie na wypadek poważnych chorób a ubezpieczenie na życie – jak to działa razem?

Wielu Polaków posiada podstawową polisę ubezpieczenia na życie. To dobry punkt wyjścia, ale warto wiedzieć, że ubezpieczenie na wypadek poważnych chorób pełni zupełnie inną funkcję. Ubezpieczenie na życie wypłaca świadczenie po śmierci – a polisa na wypadek poważnego zachorowania chroni już w trakcie choroby, kiedy człowiek żyje, ale potrzebuje wsparcia finansowego.

Oba produkty można ze sobą łączyć – jako osobne umowy lub jako rozszerzenie dołączane do podstawowej polisy ubezpieczenia na życie. Drugie rozwiązanie jest często tańsze, choć może wiązać się z nieco węższym zakresem ochrony.

Jak przebiega wypłata świadczenia? Procedura krok po kroku

Wiedza o tym, jak wygląda procedura zgłaszania szkody i wypłaty świadczenia, jest bezcenna – szczególnie w stresującym momencie, jakim jest diagnoza poważnej choroby. Oto typowy przebieg:

- Krok 1: Diagnoza – lekarz specjalista potwierdza chorobę i wystawia dokumentację medyczną

- Krok 2: Zgłoszenie szkody – kontaktujesz się z towarzystwem ubezpieczeń (telefonicznie, online lub przez agenta) i zgłaszasz roszczenie

- Krok 3: Dokumentacja – przekazujesz wymagane dokumenty (historia choroby, wyniki badań, zaświadczenie lekarskie)

- Krok 4: Weryfikacja – ubezpieczyciel analizuje dokumentację pod kątem spełnienia warunków umowy

- Krok 5: Wypłata – po pozytywnej decyzji, pieniądze trafiają na twoje konto, zazwyczaj w ciągu kilku tygodni od złożenia kompletnego wniosku

Towarzystwo ubezpieczeniowe ma określony czas na wydanie decyzji (zazwyczaj 30 dni od otrzymania kompletnej dokumentacji). Jeśli decyzja jest negatywna, masz prawo do odwołania. Pamiętaj, że ubezpieczyciel nie może odmówić wypłaty należnego świadczenia bez podstawy prawnej i bez wskazania konkretnego wyłączenia odpowiedzialności.

Dla kogo ubezpieczenie na wypadek poważnych chorób jest szczególnie ważne?

Choć każda osoba może skorzystać na posiadaniu tej polisy, szczególnie powinny o niej pomyśleć:

- Osoby w wieku 35-55 lat – ryzyko poważnych chorób znacząco rośnie po czterdziestce

- Jedyni lub główni żywiciele rodziny – ich choroba uderza finansowo w całe gospodarstwo domowe

- Osoby z kredytem hipotecznym lub innymi zobowiązaniami finansowymi

- Przedsiębiorcy i osoby samozatrudnione – bez świadczeń pracowniczych, z własnym ryzykiem finansowym

- Osoby z obciążającym wywiadem rodzinnym – jeśli w rodzinie były przypadki zachorowania na nowotwory, choroby układu krążenia czy choroby neurologiczne

- Pracownicy umysłowi i fizyczni narażeni na stres lub schorzenia zawodowe

Podsumowanie – bezpieczeństwo finansowe w obliczu choroby

Diagnoza poważnej choroby zmienia życie. Ale odpowiednie ubezpieczenie sprawia, że ta zmiana nie musi oznaczać finansowej katastrofy. Ubezpieczenie na wypadek poważnych zachorowań to jeden z najbardziej konkretnych i wartościowych produktów na rynku ubezpieczeniowym – bo działa dokładnie wtedy, kiedy jest najbardziej potrzebne.

Zanim wybierzesz polisę, porównaj kilka ofert, dokładnie przeczytaj ogólne warunki ubezpieczenia każdego towarzystwa ubezpieczeń i skonsultuj się z doradcą, który pomoże ci dobrać zakres ochrony do twoich realnych potrzeb i możliwości budżetowych. Dobra polisa to taka, która naprawdę zadziała – w najtrudniejszym momencie twojego życia.