Opublikowano: 27 maja 2026

Indywidualna, rodzinna czy grupowa – która polisa naprawdę zabezpieczy Twoją rodzinę? Każdy z tych modeli ochrony działa inaczej, ma inne koszty, sumy ubezpieczenia i zakres ochrony. W tym artykule porównujemy wszystkie trzy rozwiązania i podpowiadamy, kiedy warto je łączyć. Sprawdź, co opłaca się Twojej rodzinie – i czego nie pomijać w OWU przed podpisaniem umowy.

Spis treści

Wybór odpowiedniego ubezpieczenia to jedna z ważniejszych decyzji finansowych, jaką podejmuje rodzina. Rynek oferuje trzy główne modele ochrony: polisę indywidualną, polisę rodzinną i ubezpieczenie grupowe. Każde z tych rozwiązań działa inaczej, ma inne zalety i ograniczenia – i każde może się sprawdzić, ale w różnych okolicznościach. Polisa indywidualna vs. rodzinna vs. grupowa – co wybrać? Ten artykuł pomoże Ci zrozumieć różnice i zdecydować się na rozwiązanie najlepiej dopasowane do potrzeb Twoich bliskich.

Czym jest ubezpieczenie indywidualne?

Ubezpieczenie indywidualne to umowa zawierana bezpośrednio pomiędzy jedną osobą a towarzystwem ubezpieczeniowym. Zakres ochrony, suma ubezpieczenia, czas trwania i dodatkowe opcje są ustalane indywidualnie – na miarę konkretnej osoby, jej stanu zdrowia, stylu życia i potrzeb finansowych.

Co obejmuje ubezpieczenie indywidualne?

Podstawowym świadczeniem jest wypłata kapitału w przypadku śmierci ubezpieczonego – najczęściej na rzecz wskazanych uposażonych (współmałżonka, dzieci). Polisę można jednak rozbudować o wiele dodatkowych modułów:

- Poważne zachorowanie – wypłata świadczenia po zdiagnozowaniu nowotworu złośliwego, zawału serca, udaru mózgu czy innych chorób z listy OWU.

- Trwały uszczerbek na zdrowiu – odszkodowanie za trwałe skutki wypadku.

- Ubezpieczenie NNW – ochrona w następstwie nieszczęśliwego wypadku, obejmująca zarówno trwały uszczerbek, jak i śmierć w wyniku wypadku.

- Leczenie szpitalne – dzienne świadczenie za każdą dobę hospitalizacji.

- Pakiet medyczny – dostęp do prywatnej opieki zdrowotnej, konsultacji specjalistycznych, badań.

- Renta – regularne świadczenie w razie trwałej niezdolności do pracy.

Zalety polisy indywidualnej

Główną siłą ubezpieczenia indywidualnego jest pełna personalizacja. Sam decydujesz, jaka będzie wybrana suma ubezpieczenia (nierzadko nawet 500 000–1 000 000 zł), co dokładnie obejmujesz ochroną i na jak długo. Polisa obowiązuje niezależnie od miejsca zatrudnienia – nie wygasa przy zmianie pracy, przejściu na emeryturę ani przy likwidacji firmy. Polisa indywidualna pozwala na wybranie wysokich sum ubezpieczenia, które w razie śmierci lub trwałej niezdolności do pracy ubezpieczonego pozwolą na całkowitą spłatę kredytu.

To rozwiązanie szczególnie ważne dla:

- głównego żywiciela rodziny,

- osób z kredytem hipotecznym lub innymi dużymi zobowiązaniami,

- przedsiębiorców bez dostępu do grupówki pracowniczej,

- osób, które chcą mieć pewność, że wsparcie finansowe dla rodziny będzie adekwatne do realnych potrzeb.

Wady polisy indywidualnej

Minusy to przede wszystkim wyższa składka oraz konieczność wypełnienia ankiety medycznej. Towarzystwo ubezpieczeniowe ocenia ryzyko indywidualnie: wiek ubezpieczonych, stan zdrowia, wykonywany zawód czy skłonność do sportów ekstremalnych mają bezpośredni wpływ na wysokość składki. W niektórych przypadkach – przy poważnych schorzeniach przewlekłych – ubezpieczyciel może zawęzić zakres ochrony lub odmówić zawarcia umowy.

Orientacyjny koszt: dla 35-latka niepalącego, chroniącego rodzinę na sumę 300 000 zł, miesięczna składka wynosi zazwyczaj 80–150 zł. Przy rozbudowanym zakresie (poważne zachorowania, NNW, hospitalizacja) może sięgać 200–300 zł.

Czym jest polisa rodzinna?

Rodzinne ubezpieczenie to jedna umowa ubezpieczenia, w ramach której ochroną objęty jest nie tylko główny ubezpieczony, ale także jego współmałżonek lub partner oraz dzieci – a w niektórych ofertach również rodzice i teściowie, jeśli prowadzą wspólne gospodarstwo domowe.

Zamiast kilku osobnych polis wystarczy jedna – ze wspólną składką, jednym terminem płatności i jednym kontaktem z ubezpieczycielem.

Zakres ochrony w polisie rodzinnej

Typowa polisa rodzinna na życie zapewnia wsparcie finansowe w takich sytuacjach jak:

| Zdarzenie | Zazwyczaj objęte? |

|---|---|

| Śmierć głównego ubezpieczonego | TAK |

| Śmierć współmałżonka/partnera | TAK |

| Śmierć dziecka | TAK (często do 25. r.ż.) |

| Śmierć rodzica / teścia | W wybranych ofertach |

| Poważne zachorowanie (nowotwór, zawał, udar) | Zależy od wariantu |

| Urodzenie dziecka | W wielu ofertach |

| Trwały uszczerbek po wypadku (NNW) | Zależy od wariantu |

| Leczenie szpitalne | Zależy od wariantu |

Źródło: opracowanie własne na podstawie ofert wybranych TU (2026 r.)

Ważne: zakres ochrony poszczególnych członków rodziny bywa zróżnicowany. Główny ubezpieczony ma zazwyczaj najszerszy pakiet i najwyższą sumę ubezpieczenia. Pozostałych członków rodziny obejmuje ochrona węższa i na niższe kwoty.

Zalety polisy rodzinnej

W ramach polisy rodzinnej można objąć ochroną do 10 osób, w tym małżonka, dzieci, rodziców oraz teściów, ale nie rodzeństwo ani dalszych krewnych. Co istotne, osoby w związkach nieformalnych mogą ubezpieczyć partnera w ramach jednej polisy rodzinnej, taką możliwość oferuje wiele firm ubezpieczeniowych. Polisa rodzinna może być idealna dla osób z małymi dziećmi i ograniczonym budżetem.

- Wygoda – jedna umowa, jedna składka, jedna dokumentacja.

- Niższy koszt – składka za polisę rodzinną jest często niższa niż suma składek z kilku indywidualnych polis.

- Kompleksowa ochrona – w jednym miejscu zabezpieczasz finansową przyszłość całej rodziny.

- Łatwe dodawanie osób – np. po urodzeniu dziecka wystarczy zgłosić je do istniejącej umowy.

Wady polisy rodzinnej

- Niższa suma ubezpieczenia dla poszczególnych osób niż w polisach indywidualnych.

- Możliwe różnice w zakresie ochrony między głównym ubezpieczonym a pozostałymi członkami rodziny.

- Niekiedy konieczna ankieta medyczna – przynajmniej dla głównego ubezpieczonego.

Koszt polisy rodzinnej na życie może zaczynać się od 50 zł miesięcznie, ale może również wynosić nawet 500 zł w przypadku bardziej rozbudowanej ochrony.

Czym jest ubezpieczenie grupowe?

Ubezpieczenia grupowego nie zawierasz sam – przystępujesz do umowy, którą Twój pracodawca (lub organizacja, bank, stowarzyszenie) negocjuje z towarzystwem ubezpieczeniowym dla całej grupy pracowników. To właśnie efekt skali powoduje, że składki są zazwyczaj znacznie niższe niż w przypadku polisy indywidualnej.

Co obejmuje polisa grupowa?

Fundamentem każdej polisy grupowej jest wypłata świadczenia w razie zgonu ubezpieczonego. Standardowe pakiety grupowe obejmują też najczęściej:

- śmierć w następstwie nieszczęśliwego wypadku,

- trwały uszczerbek na zdrowiu wskutek wypadku,

- poważne zachorowanie (np. nowotwór złośliwy, zawał serca, udar mózgu),

- hospitalizację (stawka dzienna),

- urodzenie dziecka czy zgon rodzica.

Polisa grupowa może być też rozszerzona o ochronę współmałżonka lub dzieci – wówczas zbliża się formą do ubezpieczenia rodzinnego.

Zalety ubezpieczenia grupowego

- Niska składka – wynikająca z efektu skali grupy.

- Brak ankiety medycznej – w standardowych wariantach towarzystwo nie wymaga szczegółowej oceny stanu zdrowia każdego uczestnika.

- Dostępność – wystarczy przystąpić do polisy oferowanej przez pracodawcę.

- Możliwość objęcia ochroną – nierzadko obejmuje też osoby z problemami zdrowotnymi, których indywidualna polisa mogłaby nie przyjąć.

Wady polisy grupowej

- Ochrona zależna od zatrudnienia – ubezpieczenie wygasa, gdy kończysz pracę u danego pracodawcy. Kontynuacja indywidualna może być mniej korzystna finansowo i o węższym zakresie.

- Niższa suma ubezpieczenia – często niewystarczająca przy poważnych zdarzeniach (kredyt hipoteczny, utrata głównego dochodu rodziny).

- Ograniczony zakres – warunki negocjuje pracodawca, a pracownik wybiera tylko spośród dostępnych wariantów.

- Brak personalizacji – nie dostosujesz polisy do indywidualnych potrzeb każdego członka rodziny.

Polisa indywidualna vs. rodzinna vs. grupowa – tabela

| Cecha | Polisa indywidualna | Polisa rodzinna | Ubezpieczenie grupowe |

|---|---|---|---|

| Kto jest ubezpieczony | Jedna osoba | Cała rodzina | Pracownicy (i opcjonalnie rodziny) |

| Personalizacja | Bardzo wysoka | Dobra | Ograniczona |

| Suma ubezpieczenia | Nawet kilka mln zł | Umiarkowana do wysokiej | Zazwyczaj niska–umiarkowana |

| Wysokość składki | Wyższa | Umiarkowana | Najniższa |

| Ankieta medyczna | TAK (wymagana) | TAK (dla głów. ubezp.) | NIE (w standardzie) |

| Niezależność od pracy | TAK | TAK | NIE |

| Najlepiej dla | Głównego żywiciela, osób z kredytem | Rodzin szukających prostoty | Uzupełnienia ochrony indywidualnej |

Źródło: opracowanie własne na podstawie ofert wybranych TU (2026 r.)

Polisa indywidualna vs. rodzinna. Co bardziej się opłaca rodzinie?

Odpowiedź zależy od sytuacji życiowej – nie ma jednego modelu idealnego dla wszystkich. Oto najczęstsze przypadki:

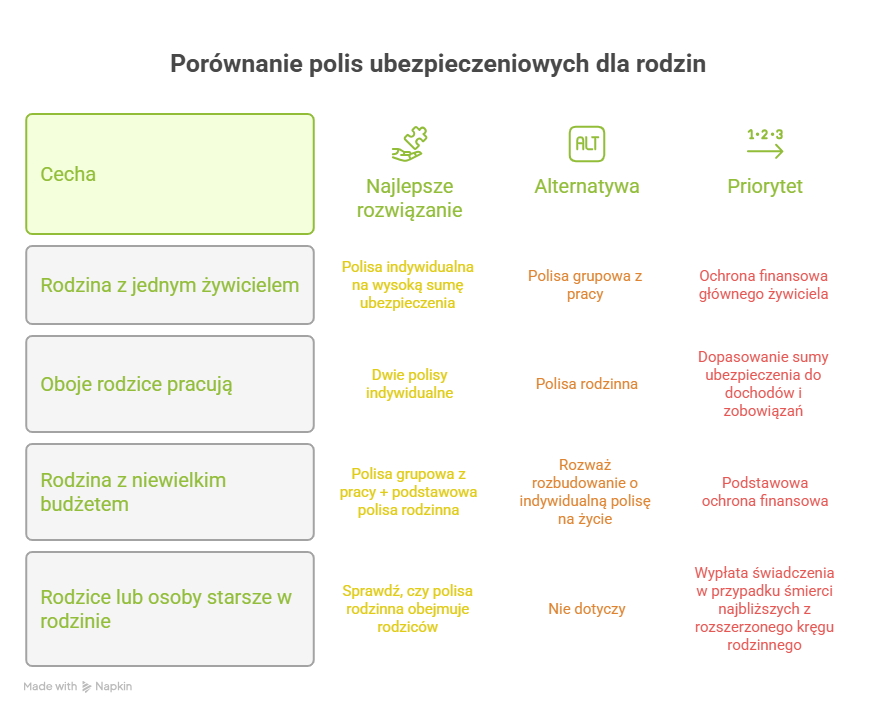

Rodzina z jednym żywicielem

Gdy jeden z rodziców generuje większość dochodów, priorytetem powinna być polisa indywidualna na wysoką sumę ubezpieczenia dla tej osoby. Śmierć lub poważne zachorowanie głównego żywiciela to dla rodziny realne zagrożenie finansowe – kredyt hipoteczny, koszty utrzymania, edukacja dzieci. Polisa grupowa z pracy może stanowić uzupełnienie, ale nie powinna być jedyną ochroną.

Oboje rodzice pracują

Optymalne rozwiązanie to zazwyczaj dwie polisy indywidualne – po jednej dla każdego z rodziców, z sumą ubezpieczenia dopasowaną do dochodów i zobowiązań. Polisa rodzinna może być dobrą alternatywą, jeśli zależy Wam na prostocie i niższym koszcie, choć sumy ubezpieczenia dla każdej osoby będą niższe.

Rodzina z niewielkim budżetem

Jeśli możliwości finansowe są ograniczone, polisa grupowa z pracy + podstawowa polisa rodzinna to rozsądny punkt startowy. Daje podstawową ochronę finansową przy relatywnie niskim koszcie. Z czasem warto rozważyć rozbudowanie zabezpieczenia o indywidualną polisę na życie.

Przypadek rodziców lub osób starszych w rodzinie

Warto sprawdzić, czy wybrana polisa rodzinna obejmuje też rodziców lub teściów. Niektóre oferty przewidują wypłatę świadczenia w przypadku śmierci najbliższych z rozszerzonego kręgu rodzinnego.

Kiedy warto łączyć polisy?

Polisa indywidualna vs. rodzinna vs. grupowa to nie musi być wykluczający się wybór. Wbrew pozorom polisy indywidualna i grupowa nie wykluczają się – one się uzupełniają. Specjaliści od ubezpieczeń nierzadko rekomendują model: polisa grupowa jako baza (tania, łatwa w dostępie, bez ankiety medycznej) + polisa indywidualna jako uzupełnienie (wysokie sumy, pełna personalizacja, trwałość niezależna od zatrudnienia).

Takie podejście pozwala uniknąć przepłacania za zbędne duplikaty i jednocześnie zapewnia kompleksową ochronę na wypadek różnych nieprzewidzianych zdarzeń – zarówno tych codziennych, jak i naprawdę poważnych.

Kiedy warto mieć obie:

- Masz polisę grupową z pracy, ale suma ubezpieczenia jest zbyt niska na Twoje potrzeby.

- Boisz się, że przy zmianie pracy stracisz ochronę bez alternatywy.

- Chcesz uzupełnić grupówkę o moduł poważnych zachorowań lub rentę.

Na co uważać: OWU, karencja i wyłączenia odpowiedzialności

To jeden z najważniejszych aspektów, który decyduje o tym, czy polisa faktycznie zadziała w trudnych sytuacjach życiowych. Niestety nierzadko jest pomijany przy zakupie ubezpieczenia.

Ogólne Warunki Ubezpieczenia (OWU)

Każda polisa – indywidualna, rodzinna czy grupowa – opiera się na ogólnych warunkach ubezpieczenia. To właśnie w tym dokumencie znajdziesz:

- precyzyjną definicję zdarzeń objętych ochroną,

- warunki wypłaty świadczenia,

- wyłączenia odpowiedzialności,

- zasady zgłoszenia roszczenia.

Przed podpisaniem umowy przeczytaj OWU lub poproś agenta ubezpieczeniowego o omówienie kluczowych zapisów. Różnice cenowe między polisami bardzo często wynikają właśnie z zakresu wyłączeń – tańsza polisa może zawierać więcej ograniczeń.

Wyłączenia odpowiedzialności

Towarzystwo ubezpieczeniowe może odmówić wypłaty świadczenia, jeśli zdarzenie mieści się w katalogu wyłączeń. Typowe wyłączenia w ubezpieczeniu na życie obejmują m.in.:

- śmierć ubezpieczonego w związku z popełnieniem przestępstwa umyślnego,

- samobójstwo w ciągu 2 lat od zawarcia umowy (wymóg Kodeksu cywilnego),

- zdarzenia pod wpływem alkoholu, narkotyków lub środków odurzających,

- działania wojenne i akty terroryzmu,

- śmierć lub uszczerbek związany z uprawianiem sportów ekstremalnych (bez stosownego rozszerzenia).

Warto też sprawdzić, jakie zapisy dotyczą poważnego zachorowania – definicja medyczna stosowana przez ubezpieczyciela może być węższa niż intuicja klienta. Np. zawał serca musi spełniać określone kryteria diagnostyczne, by kwalifikował się do wypłaty świadczenia.

Okres karencji

W wielu polisach na życie obowiązuje okres karencji – czas od momentu podpisania umowy, w którym ochrona jest ograniczona lub wyłączona dla określonych zdarzeń (np. śmierć wskutek choroby w pierwszych 3-6 miesiącach trwania umowy). Jeśli zdarzenie nastąpi w okresie karencji, ubezpieczyciel może odmówić wypłaty świadczenia lub wypłacić je w ograniczonej wysokości. Karencja nie dotyczy zazwyczaj zdarzeń będących następstwem nieszczęśliwego wypadku.

Polisa indywidualna vs rodzinna vs grupowa. Jak wybrać najlepsze ubezpieczenie dla rodziny?

Znalezienie najlepszej polisy nie musi być skomplikowane – wystarczy kilka kroków.

Krok 1: Określ potrzeby i priorytety

Zanim zaczniesz porównywać oferty, zastanów się:

- Ile wynoszą miesięczne koszty utrzymania rodziny?

- Jakie macie zobowiązania kredytowe?

- Kto jest głównym źródłem dochodu?

- Czy dzieci wymagają szczególnego zabezpieczenia (np. ze względu na wiek lub edukację)?

Dobra zasada: suma ubezpieczenia powinna pokrywać co najmniej 2–5 lat kosztów utrzymania rodziny lub pełną wartość kredytu hipotecznego – w zależności od sytuacji finansowej.

Krok 2: Porównaj oferty

Zanim podejmiesz decyzję, sprawdź oferty kilku towarzystw ubezpieczeniowych. Przy porównywaniu zwróć uwagę nie tylko na wysokość składki, ale przede wszystkim na:

- zakres ubezpieczenia i listę objętych zdarzeń,

- wysokość sumy ubezpieczenia dla każdego z ubezpieczonych,

- wyłączenia odpowiedzialności w OWU,

- warunki ubezpieczenia dotyczące zmiany danych (np. pogorszenie zdrowia ubezpieczonego w trakcie trwania umowy),

- opinie innych klientów i wskaźnik wypłacalności towarzystwa.

Krok 3: Skonsultuj się z agentem ubezpieczeniowym

Doświadczony agent ubezpieczeniowy pomoże Ci dopasować zakres ochrony do indywidualnych potrzeb, wyjaśni zapisy OWU i wskaże potencjalne pułapki. Konsultacja jest zazwyczaj bezpłatna – i może oszczędzić Ci dużo nerwów w przyszłości.

Krok 4: Zgłoś roszczenie właściwie

Gdy dojdzie do zdarzenia objętego ochroną, działaj szybko i zgodnie z procedurą:

- Zbierz niezbędną dokumentację (np. odpis aktu zgonu, kartę informacyjną leczenia szpitalnego, protokół z wypadku).

- Zgłoś roszczenie do ubezpieczyciela – telefonicznie, przez aplikację lub osobiście.

- Czekaj na decyzję – zazwyczaj ubezpieczyciel ma 30 dni na jej wydanie.

Podsumowanie

Polisa rodzinna vs. indywidualna – to nie jest wybór zero-jedynkowy. Każde z trzech rozwiązań ma swoje miejsce w strategii zabezpieczenia finansowego rodziny:

- Polisa indywidualna – najlepsza dla głównego żywiciela, osób z kredytem i tych, którzy potrzebują wysokich sum ubezpieczenia i pełnej kontroli nad warunkami umowy.

- Polisa rodzinna – idealna dla rodzin szukających wygody i kompleksowej ochrony pod jednym dachem, bez konieczności zarządzania kilkoma osobnymi umowami.

- Polisa grupowa – doskonałe uzupełnienie ochrony przy niskiej składce, ale nie powinna być jedynym zabezpieczeniem finansowym rodziny.

Niezależnie od wybranego modelu, klucz do dobrego ubezpieczenia tkwi w dokładnym przeczytaniu OWU, świadomym wyborze sumy ubezpieczenia i konsultacji z doświadczonym agentem. Tylko wtedy masz pewność, że w razie wypadku lub innego nieprzewidzianego zdarzenia – Twoi bliscy otrzymają realne, a nie tylko obiecane wsparcie.

Najczęściej zadawane pytania

Czy polisa rodzinna jest tańsza niż kilka indywidualnych?

Zazwyczaj tak. Składka za ubezpieczenie rodzinne jest często niższa niż suma składek z kilku oddzielnych polis. Jednak sumy ubezpieczenia dla poszczególnych członków rodziny są wtedy niższe. Warto porównać obie opcje pod kątem relacji ceny do zakresu ochrony.

Czy polisa grupowa wystarczy jako jedyne zabezpieczenie finansowe rodziny?

W większości przypadków – nie. Podstawowy zakres polisy grupowej zapewnia wsparcie finansowe w najtrudniejszych sytuacjach, ale niskie sumy ubezpieczenia i brak personalizacji sprawiają, że rzadko stanowi wystarczające zabezpieczenie, szczególnie przy kredycie hipotecznym czy większej rodzinie.

Co się dzieje z polisą grupową po zmianie pracy?

Ubezpieczenie grupowe wygasa z chwilą zakończenia stosunku pracy. Możliwa jest indywidualna kontynuacja polisy grupowej, ale może się wiązać z wyższą składką i węższym zakresem ochrony. Dlatego warto zadbać o polisę indywidualną niezależnie od polisy pracowniczej.

Czy w polisie rodzinnej można ubezpieczyć dzieci?

Tak – większość polis rodzinnych obejmuje dzieci, często do 25. roku życia. Zakres ochrony dla dzieci może różnić się od ochrony rodziców (np. niższa suma ubezpieczenia, węższy katalog zdarzeń).

Kiedy ubezpieczyciel może odmówić wypłaty świadczenia?

Ubezpieczyciel może odmówić wypłaty, gdy zdarzenie należy do wyłączeń odpowiedzialności, wystąpiło w okresie karencji lub gdy zgłoszone okoliczności nie pokrywają się z definicją zdarzenia zawartą w OWU. Dlatego tak ważne jest dokładne zapoznanie się z ogólnymi warunkami ubezpieczenia przed podpisaniem umowy.

Jak wysoka powinna być suma ubezpieczenia?

Nie ma jednej odpowiedzi – zależy to od sytuacji finansowej rodziny. Popularna zasada mówi o 3–10-krotności rocznego dochodu netto lub pełnym pokryciu zobowiązań kredytowych. Zbyt niska suma ubezpieczenia nie zapewni realnego wsparcia finansowego w nierzadko trudnych sytuacjach życiowych – zbyt wysoka generuje niepotrzebnie wysoką składkę. Najlepiej przedyskutować tę kwestię z agentem ubezpieczeniowym.

Czy można mieć jednocześnie polisę grupową i indywidualną?

Tak – i często jest to najrozsądniejsze rozwiązanie. Polisa grupowa daje tanią podstawową ochronę, a polisa indywidualna uzupełnia ją o wyższe sumy i pełną personalizację. Takie połączenie pozwala uniknąć przepłacania i jednocześnie zapewnia kompleksową ochronę ubezpieczeniową.