Opublikowano: 27 grudnia 2025

OWU polisy rodzinnej to nie formalność, lecz dokument, który decyduje o realnej ochronie Twoich bliskich. Sprawdź, na co zwrócić uwagę, aby polisa działała wtedy, gdy naprawdę jej potrzebujesz – bez rozczarowań i kosztownych niespodzianek.

Spis treści

OWU – Ogólne Warunki Ubezpieczenia – to dokument, który decyduje o tym, czy i ile pieniędzy faktycznie otrzyma Twoja rodzina w trudnej sytuacji. Problem w tym, że dla wielu osób OWU polisy rodzinnej to kilkadziesiąt stron skomplikowanego języka prawniczego, który skutecznie zniechęca do czytania.

Efekt? Polisa „na papierze” wygląda dobrze, ale w momencie zgłoszenia szkody okazuje się, że ochrona działa inaczej, niż się spodziewaliśmy.

Ten artykuł powstał po to, abyś pokazać Ci, jak czytać OWU polisy rodzinnej mądrze i skutecznie – bez studiowania prawa, ale z pełną świadomością ryzyk i ograniczeń.

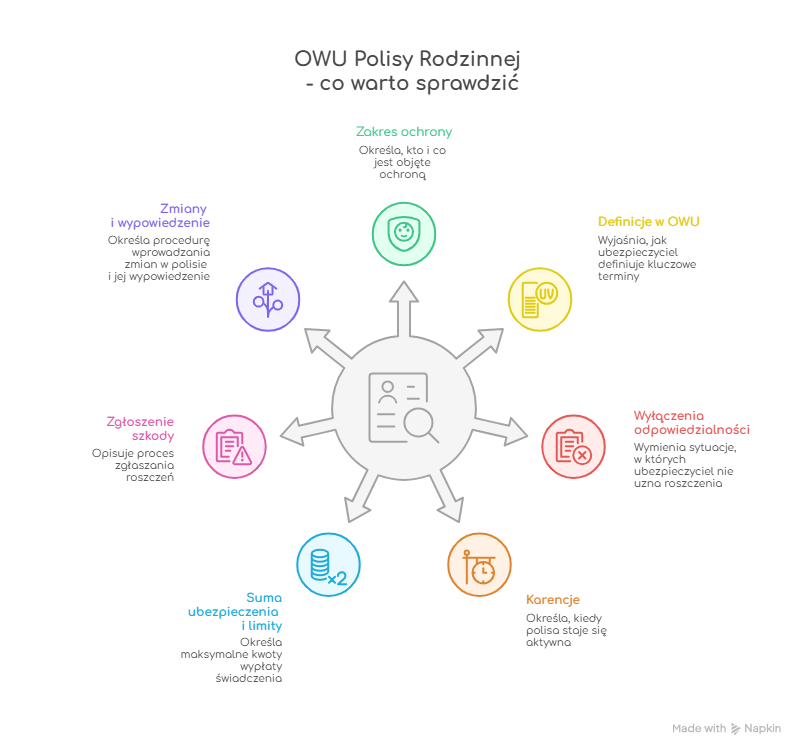

Czym jest OWU i dlaczego w polisach rodzinnych ma tak duże znaczenie?

OWU to integralna część umowy ubezpieczenia. To nie broszura marketingowa ani skrócona karta produktu. To właśnie OWU:

- definiuje, co jest zdarzeniem ubezpieczeniowym,

- określa, kiedy ubezpieczyciel wypłaci świadczenie,

- wskazuje sytuacje, w których wypłata nie nastąpi.

W przypadku polis rodzinnych OWU jest szczególnie istotne, ponieważ:

- ubezpieczenie obejmuje kilka osób jednocześnie,

- OWU różnicuje zakres ochrony dla dorosłych i dzieci,

- a także zawiera liczne limity, podlimity i wyjątki.

To sprawia, że „czytanie OWU na skróty” jest jedną z najczęstszych przyczyn rozczarowania polisą. Tymczasem Tobie i Twojej rodzinie potrzebna jest polisa, która będzie stanowiła realną ochronę ubezpieczeniową.

Zakres ochrony – kogo i co naprawdę obejmuje polisa rodzinna?

Pierwszym krokiem, jaki warto wykonać, powinno być dokładne sprawdzenie zakresu ubezpieczenia rodzinnego. Dlatego właśnie konieczne jest zaznajomienie się z OWU, w którym znajdziesz odpowiedzi na pytania:

- Czy ochrona obejmuje oboje rodziców?

- Czy wszystkie dzieci są ubezpieczone automatycznie?

- Czy polisa obejmuje dzieci przysposobione lub pasierbów?

- Jakie zdarzenia są objęte ochroną (śmierć, NNW, hospitalizacja, poważne zachorowania)?

Uwaga: bardzo często zakres ochrony dzieci jest węższy niż ochrona dorosłych, a niektóre zdarzenia (np. choroby przewlekłe) mogą być całkowicie wyłączone.

Definicje zdarzeń – czyli dlaczego to samo zdarzenie czasami jest, a w innej sytuacji nie podlega polisie

W OWU każde pojęcie ma ściśle określoną definicję. To, co w języku potocznym uznajemy za „wypadek” czy „chorobę”, w OWU może być opisane znacznie węziej. Dlatego ważne jest zaznajomienie się z warunkami ubezpieczenia.

Szczególnie uważnie sprawdź w OWU polisy rodzinnej definicje:

- nieszczęśliwego wypadku,

- trwałego uszczerbku na zdrowiu,

- poważnego zachorowania,

- hospitalizacji.

Różnice w definicjach między ubezpieczycielami mogą decydować o wypłacie lub odmowie świadczenia. A przecież nie chcesz pieniędzy na polisę wydawać na darmo.

Wyłączenia odpowiedzialności – kiedy ubezpieczyciel nie wypłaci pieniędzy

Wyłączenia odpowiedzialności to fragment OWU, którego wiele osób nie czyta wcale. To najczęściej 15-30 minut lektury, ale jeśli będziesz żałować na to czasu, ten błąd może Cię wiele kosztować.

Najczęstsze wyłączenia w polisach rodzinnych dotyczą:

- chorób istniejących przed zawarciem umowy,

- urazów powstałych pod wpływem alkoholu,

- sportów wysokiego ryzyka,

- samookaleczeń i prób samobójczych,

- zdarzeń wynikających z rażącego niedbalstwa.

Wyłączenia często są zapisane drobnym drukiem i w rozproszonych paragrafach. Tym bardziej warto poświęcić im szczególną uwagę. Możesz także dopytać o nie doradcę ubezpieczeniowego.

Karencje – od kiedy ochrona naprawdę działa?

Karencja to okres, w którym polisa formalnie obowiązuje, ale ochrona jeszcze nie działa w pełnym zakresie. W tej kwestii w OWU sprawdź koniecznie:

- jakie zdarzenia objęte są karencją,

- jak długo trwa karencja (np. 30, 90, 180 dni),

- czy karencje dotyczą wszystkich członków rodziny.

Najczęściej karencje obejmują choroby, hospitalizację i świadczenia związane z ciążą.

Suma ubezpieczenia i limity – ile realnie można otrzymać?

Suma ubezpieczenia to maksymalna kwota odpowiedzialności ubezpieczyciela, ale nie zawsze oznacza jednorazową wypłatę.

W OWU polisy rodzinnej zwróć uwagę na:

- czy suma ubezpieczenia jest wspólna dla całej rodziny,

- czy obowiązują limity roczne,

- czy są osobne limity dla dzieci,

- czy jedno zdarzenie „zużywa” całą pulę świadczeń.

To właśnie limity najczęściej powodują, że wypłata jest znacznie niższa, niż oczekiwał ubezpieczony.

Procedura zgłoszenia szkody – formalności, które mają znaczenie

OWU dokładnie określa:

- w jakim terminie trzeba zgłosić zdarzenie,

- jakie dokumenty są wymagane,

- w jakiej formie należy dokonać zgłoszenia.

Niedotrzymanie terminów lub brak dokumentów może skutkować odmową wypłaty, nawet jeśli zdarzenie mieści się w zakresie ochrony. Upewnij się więc, że znasz terminy i procedury.

Zmiany, indeksacja i wypowiedzenie umowy

Na koniec sprawdź zapisy dotyczące:

- indeksacji składki i sum ubezpieczenia,

- zmian w składzie rodziny (narodziny dziecka, rozwód),

- możliwości wypowiedzenia polisy,

- prawa ubezpieczyciela do zmiany OWU.

To szczególnie ważne w długoterminowych polisach rodzinnych.

Jak skutecznie czytać OWU polisy rodzinnej – krótka checklista

- Zacznij od zakresu ochrony i definicji.

- Przeczytaj wyłączenia odpowiedzialności.

- Sprawdź karencje.

- Przeanalizuj limity i sumy ubezpieczenia.

- Zajrzyj do procedury zgłoszenia szkody.

- Na końcu sprawdź zapisy dotyczące zmian i wypowiedzenia umowy.

Najczęściej zadawane pytania o OWU polisy rodzinnej

Czy dwie polisy rodzinne mogą się wzajemnie wykluczać?

Nie, ale mogą dublować zakres ochrony. Warto sprawdzić, czy suma świadczeń się kumuluje, czy obowiązuje zasada proporcjonalności.

Czy OWU są takie same dla wszystkich klientów tego samego ubezpieczyciela?

Nie zawsze. OWU mogą różnić się w zależności od wariantu produktu, daty zawarcia umowy i kanału sprzedaży.

Czy dziecko ubezpieczone w polisie rodzinnej ma taką samą ochronę jak dorosły?

Zazwyczaj nie. Ochrona dzieci jest często ograniczona i obwarowana dodatkowymi limitami.

Czy można negocjować zapisy OWU?

W ubezpieczeniach indywidualnych – praktycznie nie. Można natomiast wybrać inny produkt lub wariant z korzystniejszymi zapisami.

Czy OWU mogą zmienić się w trakcie trwania umowy?

Tak, ale tylko w określonych przypadkach i z zachowaniem procedur opisanych w OWU. Zawsze warto czytać informacje o zmianach.

Czy brak przeczytania OWU może być podstawą reklamacji?

Nie. Z punktu widzenia prawa OWU obowiązują niezależnie od tego, czy zostały przeczytane.

Zdjęcie: Yan Krukau | Pixels.com