Opublikowano: 1 kwietnia 2026

Ubezpieczyciel powiedział „nie” – i co teraz? Decyzja odmowna towarzystwa ubezpieczeniowego to dla wielu klientów ściana, za którą nic już się nie dzieje. Tymczasem to często dopiero początek negocjacji. W tym poradniku wyjaśniamy, dlaczego firmy ubezpieczeniowe odmawiają wypłaty z polisy rodzinnej, jak czytać ogólne warunki ubezpieczenia, żeby nie dać się zaskoczyć, i – krok po kroku – jak skutecznie walczyć o należne odszkodowanie.

Spis treści

Ubezpieczyciel odmówił wypłaty świadczenia? To frustrujące, ale jeszcze nie zamyka sprawy, wręcz przeciwnie. Odmowa wypłaty odszkodowania z polisy rodzinnej i każdej innej to często dopiero początek procesu, a nie jego koniec.

W tym artykule wyjaśniamy: dlaczego firmy ubezpieczeniowe odmawiają wypłaty, jakie masz prawa, jak złożyć skuteczne odwołanie i kiedy warto sięgnąć po pomoc rzecznika finansowego lub prawnika.

Dlaczego ubezpieczyciel odmawia wypłaty odszkodowania?

Otrzymanie decyzji odmownej od towarzystwa ubezpieczeniowego bywa szokiem, szczególnie gdy uważasz, że zdarzenie jest objęte polisą. Tymczasem odmowa wypłaty odszkodowania nie zawsze oznacza, że ubezpieczyciel działa w złej wierze. Czasem to skutek nieścisłości w dokumentacji, niezrozumienia warunków polisy lub – owszem – luk w ogólnych warunkach ubezpieczenia (OWU), które towarzystwo interpretuje na swoją korzyść.

Żeby skutecznie dochodzić swoich praw, musisz najpierw zrozumieć, z jakiego powodu ubezpieczyciel odmówił wypłaty. Każda decyzja odmowna powinna zawierać uzasadnienie i podstawę prawną – zarówno z treści umowy, jak i obowiązujących przepisów. Jeśli jej nie zawiera, masz prawo o nią poprosić w formie pisemnej.

WAŻNE: Ubezpieczyciel jest zobowiązany do wydania decyzji w ciągu 30 dni od zgłoszenia szkody (a w przypadkach skomplikowanych – nie później niż w ciągu 90 dni). Jeśli ten termin został przekroczony, możesz dochodzić odsetek ustawowych.

Najczęstsze przyczyny odmowy wypłaty odszkodowania z polisy rodzinnej

Poniżej opisujemy najczęstsze powody, dla których towarzystwo ubezpieczeniowe może odmówić wypłaty odszkodowania. Znajomość tych argumentów ubezpieczyciela to Twoja pierwsza broń.

Wyłączenia odpowiedzialności w OWU

Każda polisa zawiera katalog zdarzeń, za które ubezpieczyciel nie ponosi odpowiedzialności – np. szkody spowodowane umyślnie, w wyniku działań wojennych, klęski żywiołowej nieobjętej zakresem lub rażącego niedbalstwa.

Braki w dokumentacji

Niekompletna dokumentacja medyczna, brak raportu policyjnego po kolizji drogowej, brakujące zdjęcia szkody czy niejasna chronologia zdarzenia – to wszystko może stanowić podstawę odmowy lub zaniżenia odszkodowania.

Przekroczenie terminu zgłoszenia szkody

OWU określają termin, w jakim należy dokonać zgłoszenia szkody. Jego przekroczenie – nawet o kilka dni – może być podstawą odmowy, choć nie zawsze jest to słuszne stanowisko ubezpieczyciela.

Niezgodność ze stanem faktycznym

Podanie nieprawdziwych informacji przy zawieraniu umowy (np. o stanie zdrowia, wartości mienia) może skutkować tym, że ubezpieczyciel odmówi wypłaty odszkodowania, powołując się na zatajenie okoliczności ryzyka.

Zakwestionowanie przyczyny powstania szkody

Ubezpieczyciel może twierdzić, że szkoda powstała z powodu zdarzenia nieobjętego polisą. Przykład: zalanie mieszkania z powodu zaniedbania konserwacji (a nie: nagłe pęknięcie rury) bywa wykluczone z zakresu ochrony.

Zaniżenie lub odmowa z powodu sumy ubezpieczenia

Niedoubezpieczenie mienia (zawyżona wartość deklarowana vs. rzeczywista) może skutkować proporcjonalnym obniżeniem świadczenia lub odmową wypłaty pełnego odszkodowania.

PAMIĘTAJ! Odmowa wypłaty odszkodowania z polisy rodzinnej z powodu rażącego niedbalstwa jest jednym z najczęściej kwestionowanych stanowisk ubezpieczycieli. Granica między „niedbalstwo” a „rażące niedbalstwo” jest cienka i często rozstrzygana przez sądy na korzyść poszkodowanych.

Co mówią ogólne warunki ubezpieczenia – i dlaczego warto je czytać?

Ogólne warunki ubezpieczenia (OWU) to fundament każdej polisy ubezpieczeniowej. To w tym dokumencie kryją się zarówno zakres ochrony, jak i wyłączenia odpowiedzialności. Problemem jest to, że OWU bywa dokumentem liczącym kilkadziesiąt stron, napisanym językiem prawno-ubezpieczeniowym, który dla przeciętnego klienta bywa zupełnie niezrozumiały.

Niejasne zapisy w OWU – a jest ich sporo w polskich polisach – są często interpretowane przez ubezpieczycieli na swoją korzyść. Tymczasem zgodnie z art. 385 § 2 Kodeksu cywilnego, niejednoznaczne postanowienia umowy należy interpretować na korzyść konsumenta. To ważna podstawa prawna, na którą warto się powołać w odwołaniu.

Na co zwrócić uwagę w OWU?

- Definicja zdarzeń objętych ochroną – co dokładnie rozumie ubezpieczyciel przez „zalanie”, „kradzież z włamaniem” czy „nieszczęśliwy wypadek”.

- Pełny katalog wyłączeń odpowiedzialności – na które się powoła, jeśli odmówi wypłaty.

- Obowiązki ubezpieczającego po szkodzie – terminy, niezbędne dokumenty, sposób zgłoszenia.

- Sposób ustalania wysokości odszkodowania – wartość rzeczywista vs. wartość nowego mienia.

- Zapisy dotyczące franszyzy redukcyjnej – kwoty, poniżej której ubezpieczyciel nie wypłaci odszkodowania.

WAŻNE: Nie ignoruj „gwiazdek” i przypisów – tam często ukryte są istotne ograniczenia!

Jak przebiega proces likwidacji szkody?

Zanim dojdzie do odmowy, ubezpieczyciel przeprowadza proces likwidacji szkody. Jego zrozumienie pomoże Ci lepiej przygotować się do obrony swoich praw.

Zgłoszenie szkody

Powiadamiasz towarzystwo ubezpieczeniowe o zdarzeniu – telefonicznie, online lub pisemnie. Podajesz numer polisy, opisujesz okoliczności powstania szkody. Im więcej szczegółów, tym lepiej. Zachowaj potwierdzenie zgłoszenia.

Rejestracja roszczenia

Ubezpieczyciel nadaje numer sprawy i wyznacza likwidatora szkody. Od tego momentu biegną terminy ustawowe. Wszelką korespondencję prowadź w formie pisemnej i zachowuj kopie.

Weryfikacja dokumentacji

Ubezpieczyciel prosi o potrzebne dokumenty: dokumentację fotograficzną, dokumentację medyczną, raporty policyjne (np. przy kolizji drogowej), faktury, ekspertyzy. To krytyczny moment – braki dokumentacyjne to jeden z najczęstszych powodów odmowy lub zaniżenia odszkodowania.

Oględziny i ocena szkody

W wielu przypadkach (szkody majątkowe, wypadki komunikacyjne) ubezpieczyciel wysyła własnego rzeczoznawcę. Jego ocena bywa zaniżona. Masz prawo do wykonania własnej, niezależnej oceny.

Decyzja ubezpieczyciela

Ubezpieczyciel wydaje decyzję: wypłaca odszkodowanie, odmawia jego wypłaty lub wypłaca zaniżoną kwotę. W każdym z tych przypadków otrzymujesz pisemne uzasadnienie – lub masz prawo go zażądać.

Odmowa wypłaty odszkodowania z polisy rodzinnej – i co teraz?

Pierwszą reakcją na decyzję odmowną często bywa rezygnacja. Tymczasem statystyki są jednoznaczne: wielu klientów, którzy złożyli odwołanie od decyzji ubezpieczyciela, uzyskało sprawiedliwe odszkodowanie lub jego podwyższenie. Nie odpuszczaj bez walki.

Nie akceptuj zaniżonej kwoty bez refleksji. Podpisanie oświadczenia o „pełnym i ostatecznym zaspokojeniu roszczenia” może pozbawić Cię prawa do dalszego dochodzenia należnego odszkodowania. Zanim cokolwiek podpiszesz – przeczytaj dokładnie i w razie wątpliwości skonsultuj się z prawnikiem.

Jeśli ubezpieczyciel odmówił wypłaty lub wypłacił zaniżone odszkodowanie, masz kilka ścieżek działania. Możesz je stosować równolegle lub sekwencyjnie:

| Ścieżka działania | Kiedy stosować | Koszt | Czas |

| Odwołanie do ubezpieczyciela | Zawsze jako pierwszy krok | Bezpłatne | 30 dni |

| Skarga do Rzecznika Finansowego | Gdy reklamacja została odrzucona lub brak odpowiedzi | Bezpłatne | 30-90 dni |

| Mediacja przy Rzeczniku Finansowym | Obie strony wyrażają zgodę | 50 zł | ok. 3 miesiące |

| Droga sądowa | Gdy inne metody zawiodły lub sprawa jest wysokiej wartości | Opłata sądowa + ew. prawnik | 6 mies. – 2 lata |

Złóż odwołanie – jak to zrobić skutecznie?

Odwołanie od decyzji ubezpieczyciela to Twoje pierwsze i najważniejsze narzędzie. Złożenie reklamacji jest bezpłatne, a ubezpieczyciel ma obowiązek rozpatrzyć ją w ustawowym terminie 30 dni (lub 60 dni w sprawach szczególnie skomplikowanych).

Co powinno zawierać skuteczne odwołanie?

Dane formalne

Imię i nazwisko, adres, numer polisy ubezpieczeniowej, numer szkody (roszczenia), data decyzji odmownej, której dotyczy odwołanie.

Jasno sformułowanie żądania

Czego dokładnie się domagasz? Wypłaty pełnego odszkodowania? Podwyższenia kwoty? Wskaż konkretną sumę i uzasadnienie jej wysokości.

Merytoryczne obalenie argumentów ubezpieczyciela

Przeanalizuj uzasadnienie decyzji odmownej punkt po punkcie. Odnieś się do każdego argumentu ubezpieczyciela. Powołaj się na konkretne zapisy OWU, obowiązujące przepisy i ewentualne orzecznictwo sądowe.

Dodatkowe dowody

Dołącz wszelkie dodatkowe dowody, których brakowało lub które wzmacniają Twoje stanowisko: dokumentacja fotograficzna, dokumentacja medyczna, opinia niezależnego rzeczoznawcy, zeznania świadków, raporty policyjne.

Forma i złożenie

Odwołanie złóż w formie pisemnej – listem poleconym za potwierdzeniem odbioru lub przez system elektroniczny ubezpieczyciela z potwierdzeniem. Zachowaj kopię odwołania i potwierdzenie nadania.

WAŻNE! Powołaj się w odwołaniu na art. 8 ust. 3 ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego. Jeśli ubezpieczyciel nie odpowie w terminie, reklamację uważa się za rozpatrzoną zgodnie z Twoim żądaniem. To mocna karta przetargowa.

Rzecznik Finansowy i droga sądowa

Jeśli odwołanie nie przyniosło efektu lub reklamacja została odrzucona, możesz zwrócić się do Rzecznika Finansowego (RF). To bezpłatna, niezależna instytucja powołana do ochrony klientów podmiotów rynku finansowego, w tym firm ubezpieczeniowych.

Co może zrobić Rzecznik Finansowy?

- Podjąć interwencję u ubezpieczyciela w Twoim imieniu.

- Przeprowadzić postępowanie polubowne (mediację) między Tobą a ubezpieczycielem.

- Wydać istotny pogląd w sprawie sądowej – to opinia RF, która ma dużą wagę dla sądu.

- Udzielić bezpłatnej porady prawnej i informacji o możliwych ścieżkach dochodzenia praw.

- RF nie może jednak nakazać ubezpieczycielowi wypłaty odszkodowania – to uprawnienie sądu.

W trudniejszych sprawach, zwłaszcza o wysoką wartość szkody, warto rozważyć drogę sądową. Polskie sądy w sprawach ubezpieczeniowych stosunkowo często stają po stronie poszkodowanych, szczególnie gdy ubezpieczyciel nieprecyzyjnie sformułował wyłączenia odpowiedzialności w OWU.

Warto też wiedzieć, że organizacje pozarządowe i stowarzyszenia konsumenckie (m.in. Federacja Konsumentów) oferują pomoc prawną w sporach z ubezpieczycielami.

Strona internetowa Rzecznika Finansowego: rf.gov.pl – znajdziesz tam formularze wniosków, bazę orzeczeń i bezpłatne porady telefoniczne.

Kiedy warto zasięgnąć pomocy rzeczoznawcy lub prawnika?

Warto zasięgnąć pomocy rzeczoznawcy, gdy ubezpieczyciel zaniżył wartość szkody (np. wycenił naprawę samochodu po kolizji drogowej na kwotę znacznie niższą od rynkowej lub zaniżył wartość zniszczonego mienia). Niezależna ocena rzeczoznawcy to dokument, który możesz przedstawić ubezpieczycielowi, rzecznikowi finansowemu lub sądowi.

Pomoc prawnika specjalizującego się w prawie ubezpieczeniowym jest szczególnie cenna w opisanych niżej sytuacjach.

Sprawa jest skomplikowana prawnie

Ubezpieczyciel powołuje się na niejasne zapisy OWU, skomplikowane wyłączenia odpowiedzialności lub kwestionuje okoliczności powstania szkody.

Stawką jest wysoka kwota

Im wyższa wartość roszczenia, tym bardziej opłacalna staje się profesjonalna pomoc prawna. Wielu prawników specjalizujących się w odszkodowaniach pracuje na zasadzie success fee, czyli pobiera wynagrodzenie zależne od osiągniętego rezultatu (najczęściej procent kwoty odszkodowania).

Wchodzisz na drogę sądową

Postępowanie sądowe wymaga znajomości procedury cywilnej, terminów procesowych i umiejętności prowadzenia sprawy dowodowej. Błędy proceduralne mogą kosztować sprawę.

Masz wątpliwości co do uzasadnienia odmowy

Uzasadnienie decyzji odmownej jest niezrozumiałe, niepełne lub wydaje Ci się sprzeczne z treścią polisy? Prawnik szybko oceni, czy odmowa ma podstawy.

Jak uniknąć problemów przy zawieraniu umowy?

Najlepszą strategią jest prewencja – uniknięcie problemów, zanim w ogóle dojdzie do szkody. Oto praktyczne wskazówki, które warto wziąć pod uwagę przy zawieraniu umowy ubezpieczenia rodzinnego:

- Czytaj OWU przed podpisaniem – zwłaszcza rozdział o wyłączeniach odpowiedzialności. Jeśli czegoś nie rozumiesz, pytaj agenta na piśmie.

- Porównuj oferty – zakres ochrony jest ważniejszy niż cena składki. Najtańsza polisa ubezpieczeniowa bywa najdroższa w chwili szkody.

- Nie zatajaj informacji – podawaj prawdziwe dane o stanie zdrowia, wartości mienia i okolicznościach ryzyka. To Twój obowiązek i warunek ważności umowy.

- Dokumentuj stan mienia – rób zdjęcia wartościowych przedmiotów, zachowuj faktury zakupu. To bezcenne przy zgłoszeniu szkody.

- Sprawdzaj sumy ubezpieczenia – regularnie aktualizuj wartość ubezpieczonego mienia, szczególnie po większych zakupach lub remontach.

- Pytaj o zakres ochrony konkretnych ryzyk– nie zakładaj, że coś jest objęte polisą. Pytaj wprost i żądaj odpowiedzi w formie pisemnej.

- Nie polegaj wyłącznie na ustnych zapewnieniach agenta – liczy się to, co jest zapisane w umowie i OWU.

Podsumowanie i dalsze kroki

Odmowa wypłaty odszkodowania z polisy rodzinnej to trudna sytuacja, ale nie bez wyjścia. Z doświadczeń poszkodowanych i praktyki sądowej wynika jednoznacznie: aktywna obrona swoich praw przynosi efekty. Ubezpieczyciele liczą na to, że klienci zaakceptują odmowę bez słowa. Nie musisz się na to godzić.

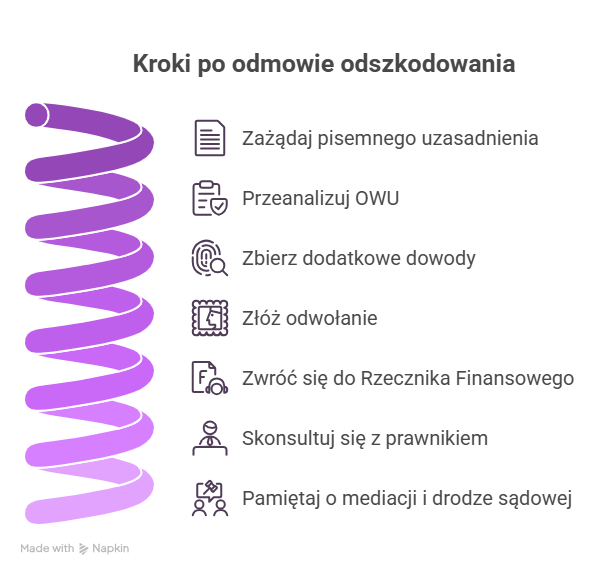

Twoja ściągawka – dalsze kroki po odmowie

- Zażądaj pisemnego uzasadnienia decyzji odmownej i wskazania podstawy prawnej.

- Przeanalizuj OWU – sprawdź wyłączenia i zakres ochrony.

- Zbierz dodatkowe dowody: dokumentacja fotograficzna, medyczna, opinie rzeczoznawców.

- Złóż odwołanie w formie pisemnej – list polecony z potwierdzeniem.

- Jeśli reklamacja została odrzucona – zwróć się do Rzecznika Finansowego (rf.gov.pl).

- W przypadku wysokich kwot lub spraw skomplikowanych – skonsultuj się z prawnikiem specjalizującym się w odszkodowaniach.

- Pamiętaj o prawie do mediacji i drogi sądowej – to Twoje legalne narzędzia do uzyskania sprawiedliwego odszkodowania.

Nota redakcyjna

Artykuł ma charakter informacyjny i edukacyjny. Nie zastępuje indywidualnej porady prawnej. Każda sprawa jest inna – okoliczności powstania szkody, treść konkretnej polisy i zachowanie stron w procesie likwidacji szkody mają kluczowe znaczenie dla oceny szans na uzyskanie odszkodowania. W przypadku wątpliwości zawsze warto skonsultować się ze specjalistą.